子供に継がせたい親心

企業オーナーが所有する株式の相続は、以下の4つの方向に向かいます。相続と言っても、多くのケースは生前贈与され、生前に後継者(将来の相続人)に移転することになります。事業承継は早めに行うべきだと言われますが、株式承継は生前に行うべきものです。

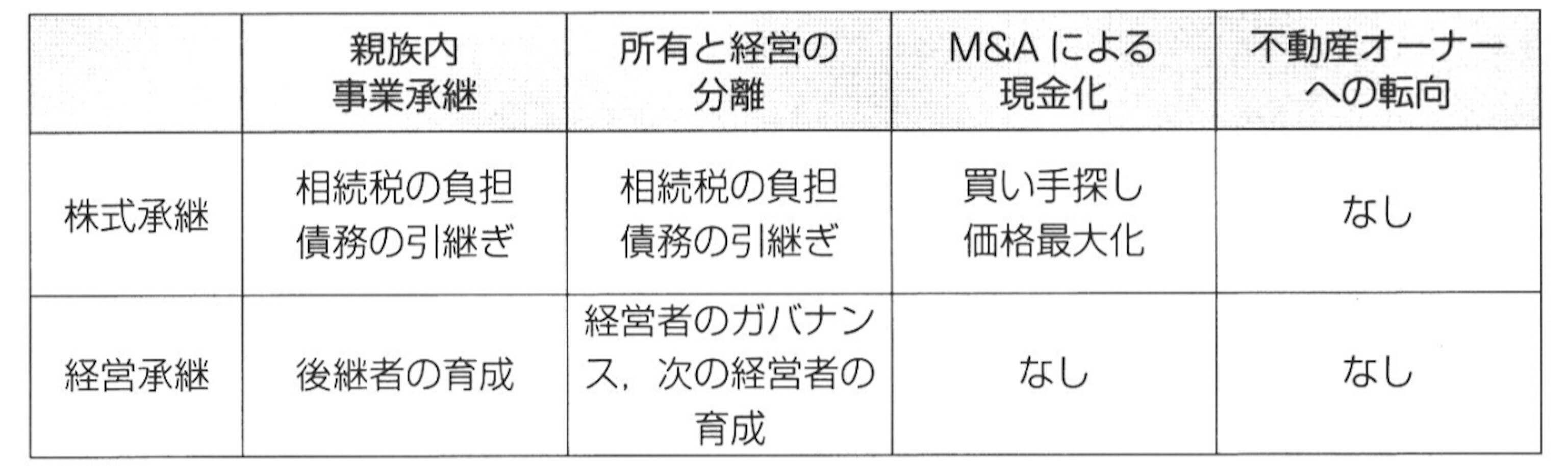

第一は、親族内の承継です。すなわち、子供に株式を承継するとともに、経営権を承継する方向です。これは、オーナーが心情的に望んでいる方向であり、法人と個人の財産が実質的に一体化している中小企業にとっては最も自然な相続です。この場合、後継者教育をどのように行うか、自社株式を後継者に集中させることができるか、後継者以外の子供に十分な財産を確保することができるかどうかが問題となります。

もちろん、後継者と想定していた子供が経営者になることを望まない場合は、この方向へ向かうことはできません。近年は、子供が親の事業を継がないケースが増えており、後継者不足が深刻化してきているようです。

親族内の株式承継では、株式が子供への生前贈与(または相続)によって移転されることになります。銀行からの提案で、有償譲渡されるケースもありますが、事業承継税制が導入された現在、有償譲渡のケースはほとんどなくなりました。

生前贈与と相続のいずれも、株式評価が高くなっている場合は、事業承継税制の適用によって税負担をゼロにすることが可能です。しかし、いつも株式評価がプラスになっているわけではなく、会社が債務超過に陥っているような場合(株式評価マイナスなのでゼロ)は、銀行借入金とその個人保証の承継が問題となります。

お金よりも従業員の幸せを優先したい

第二は、従業員への承継です。すなわち、株式(または切り離した事業)という個人財産を従業員に買い取ってもらい、経営権を従業員に承継する方向です。後継者と想定していた子供が、経営者になろうとしない、子供がいないような場合は、無理に子供に経営者の立場を押し付けず、長年働いてくれた内部の従業員に事業を任せることを考えるのです。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

従業員への承継では、株式(または切り離した事業)が従業員へ有償譲渡されることになります。しかし、長年サラリーマンとして働いてきた従業員に高額の譲渡対価を支払うことはできません。それゆえ、不動産を切り離すなど、株式評価を事前に引下げる準備が必要となります。現経営者が株式の売却によって大きな利益を得ることを期待することはできません。経営承継円滑化法が導入された現在、日本政策金融公庫が積極的に融資していますので、従業員の資金調達は容易になっています。

子供はダメだが孫に経営を継がせたい

第三に、「所有と経営の分離」という方向です。これは、株式は子供に承継するものの、経営権は外部の第三者に任せるというパターンです。後継者と想定していた子供に経営者としての能力と経験が不足している場合は、無理に子供に経営者の立場を押し付けず、一時的に外部のプロ経営者に任せることを考えるのです。すなわち、親族内での経営の承継は、一世代飛ばして、孫を経営者に育てあげる長期プランを考えます。子供の世代は、外部のプロ経営者に一時的なリリーフを依頼するのです。

このような場合、創業オーナーの親族が支配株主の座に留まるものの、経営は第三者に委ねる分担体制となりますから、親族は、事業リスクだけを負担する危険な状態となります。この状態を長く維持することは容易ではありませんから、経営者に対するガバナンス体制の構築が問題となります。

また、次回の事業承継は必ず創業オーナーの親族に経営権を取り戻すため、子供に対して徹底的な後継者教育を行って、有能な経営者に育成しなければなりません。

M&Aで事業をお金に変えてしまおう

第四は、第三者への売却です。株式(または切り離した事業)を承継するというより、売却するのです。すなわち、非上場株式という個人財産を売却し、経営権を第三者に承継することによって、対価として受け取った現金を相続するという方向です。つまり、企業オーナーが行うのは、M&Aと、現金の相続です。M&Aの場合、多額の現金を獲得することになりますので、企業オーナーは、金融資産家へ転身することになります。

もちろん、すべての事業が大きな価値を有しているわけではないため、事業を売却したいと希望しても、買ってくれる第三者が必ず見つかるわけではありません。身近な同業者からも買取りを拒否されるケースもあります。

特に、その事業から利益を生み出す経営資源が、創業した企業オーナー(=経営者)の経営力(営業力、技術力、リーダーシップなど)や属人的な経営ノウハウに依存する場合、それを第三者に移転することは容易ではありません。それゆえ、一定期間、企業オーナーが残って、引き継ぐ事業の経営をサポートするなど、経営資源を取りこぼさずに移転させることができるよう、事後的な対応が求められるケースが多くあります。

個人財産の最大化の観点から見れば、経営者としての意欲や能力の乏しい子供や従業員が承継して事業価値を失ってしまうよりも、経営力の高い大企業に売却して、多額の現金を受け取るほうが望ましいケースがあります。経営力の高い大企業は、将来の事業価値を高める能力を持っていますので、M&Aで高く買い取ってくれるからです。つまり、嫌がる子供や従業員に無理やり事業を承継させず、現金化してすっきり相続したほうがよいと考えられるケースもあるのです。

廃業して不動産の賃貸経営を始める

なお、事業に価値が失くなってしまい、売却することができない場合、廃業して不動産オーナーに転向する方向性もあるでしょう。地方都市においては、最近、この方向性が増えてきています。本社ビルや小売店舗など事業用資産として不動産を所有しているのであれば、それを賃貸することによって、賃貸経営を行うのです。

M&Aの買い手が見つからず、第三者へ承継することができない場合、もはやその事業価値はゼロと考えられるため、存続させることはできません。事業は廃業したとしても、会社には過去から蓄積した不動産や現金が残されているはずです。それを不動産の賃貸経営に転換するということです。不動産の賃貸経営は企業経営よりも簡単ですから、後継者教育も必要ありません。手間のかかる不動産管理は、外部の管理会社に委託すればよいでしょう。これによって、企業オーナーの個人財産が不動産となり、比較的容易に相続することができるでしょう。

そうは言っても、廃業する会社に残された目に見えない経営資源(技術、ノウハウ、顧客基盤など)を消滅させることは、社会的な価値の損失であるとして、廃業時における経営資源の移転の必要性が主張されることがあります(筆者も主張する1人です)。

【図表】事業承継の課題

【動画/筆者が本記事の内容をわかりやすく解説!】

岸田康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士