ポイント資産が貯まるクレジットカード

侮れないクレジットカードポイント

現金主義をやめると、現金では何も生み出さなかった支出が、ポイントという形で還元されます。だいたい100円で1ポイントというのがクレジットカードのポイント還元率としてスタンダードです。

例えば、月10万円の支出をすべて航空会社のマイルが貯まるクレジットカードで決済した場合、還元率1%で毎月1000マイル、15カ月で1万5000マイル(=国内往復の無料特典航空券)という特典(資産)が手に入ります。

どうでしょうか。現金主義よりも資産が形成されていませんか?

また、クレジットカードは、決済金額がすべてポイントの対象になります。一部店舗での決済はポイント対象外ということがないわけですから、クレジットカードという「全店舗共通ポイントカード」の機能を持ち合わせているというわけです。財布がパンパンになるほどに、たくさんの「各店舗のポイントカード」を持ち歩くより、クレジットカード決済に切り替えた方が身軽な上に、「ポイント資産」も貯まるのです。

なお、その際、心がけてほしいのは、複数のクレジットカードを使い分けるのでなく、1枚か2枚のカードに集約して使うことです。家族カードをつくって、家族単位でポイントを貯めるのも効率的です。

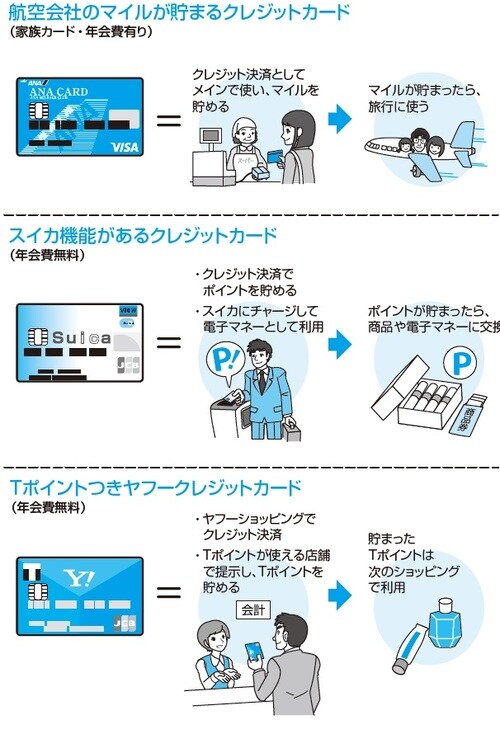

私の場合は、次の3枚のクレジットカードを使い分けています。

●航空会社のマイルが貯まるクレジットカード(家族カード・年会費有り)

●電車利用が多いので、スイカ(Suica)機能のあるクレジットカード(年会費無料)

●ヤフーショッピングでの決算時に使う、ヤフーのクレジットカード(年会費無料)

航空会社のクレジットカードはメインで使い、ここで貯まったマイルは旅行に使用しています。スイカ機能のついたカードのポイントは、スイカにチャージして電子マネーとして利用します。ヤフーカードは、Tポイントも貯められるのでそのままヤフーショッピングで使っているほか、Tカードが使える店舗では、決済は航空会社のクレジットカードで行い、さらにTポイント提示でTポイントも貯めています(結果、Tポイントとクレジットカードの両方でポイントがつくので、ポイント還元率が2倍になります)。

この3枚の組み合わせは、年会費も最小限に抑えられ、今のところの私のライフスタイルにはぴったりだと思っています。

クレジットカードには、購入金額に応じたポイント積算だけでなく、独自のカード特典もあります。車をよく使う人であれば、ガソリンが割引になるクレジットカードを持ってもよいですし、ネットショッピングを頻繁に利用するのであればショッピングサイトのクレジットカードを持つのもよいと思います。

自分のライフスタイルに合わせて、特典を享受しやすいクレジットカードを持つことをオススメします。ただし、ポイントを貯めることをゴール(目標)にしないこと。ポイントはあくまで購入で使った現金がポイントという形で1%程度還元されるだけです。たった1%を獲得するために余計な買い物はしないでください。そして、「翌月一括払い」を選択することも忘れずに。

Rule

クレジットカード払いで「ポイント資産」が貯まる

電子マネーとクレジットカードの連携でポイントを取得

電子マネーもクレジットカード引き落としで

積極的に電子マネー決済をするようになったとしても、電子マネーのチャージを現金で行っていては現金主義をやめたとはいえません。現金でチャージするのではなく、電子マネー対応のクレジットカードを持って、チャージ額をクレジットカード引き落としにしましょう。

なぜ、電子マネーをクレジットカード引き落としにしたいかというと、チャージした金額がカード請求されますので、チャージ金額をそのままクレジットカードのポイントとして貯めることができるからです。現金でチャージしてはなんのポイントもつきません。

また、電子マネー対応のクレジットカードは、「オートチャージ設定」すると、改札やコンビニでカードをタッチしたときに、電子マネー残高が不足の場合には、自動で決められた金額がチャージされます。支払いの際、残額を心配しながらタッチする必要がなくなります。

その上、タッチ決済の電子マネーは、サインやパスワード不要で決済が早いので、時短効果がありますし、クレジットカードに比べて低い金額でも使いやすいというメリットもあります。

一方で、チャージ金額の上限があるので、高額商品を購入するのには向いていません。私は、コンビニやスーパーで500円以下の買い物をする場合には電子マネーを使い、500円以上の買い物をする場合は、クレジットカードを使っています。また、電子マネーのオートチャージは、残額が1000円以下になったら3000円を自動でチャージするという設定にしています。

自分の生活に合わせて、電子マネーを中心に使うか、クレジットカードを中心に使うか、両方をバランスよく使うかを考えてみてください。

Rule

電子マネーのチャージもクレジットカード引き落としにしよう

クレジットカードで「ながら資産形成」「ながら節約」

ショッピングに海外旅行、保険も節約できるクレジットカード

生活の中で必要なモノでも、家具などのようにそう何度も買い替えない高額商品がありますよね。これらは現金で買うよりクレジットカードで購入する方が、ポイント付与でも、また保険ということからもメリットがあります。クレジットカードにはショッピング保険が付帯されていて、一般的に購入してから90日以内の破損や盗難を補償してくれます。対象外のモノもありますが(車は対象外が多い)、これなら安心して高額商品を購入することができます。

私の友人は、別れた彼女から突然連絡があり、「あなたからもらったプレゼントが盗難に遭ってしまったので補償の手続きをお願いできないか」と言われたそうです。そのプレゼントは、付き合っていたときに自分のクレジットカードで購入したものだそうです。

現金で買っていれば、別れた彼女から連絡されることもなかったので、よかったのか悪かったのかは分かりませんが、もし、まだ付き合っていれば、悲しむ彼女のために、もう一度同じものを買ってプレゼントするという出費が必要になっていたかもしれません。クレジットカード払いによる購入後の保険があってよかったと思います。

このように、購入後の保険があるのが保険付きのクレジットカードのメリットで、高額なモノほどカード決済を行うことで安心できますね。

また、クレジットカードはショッピング保険のほかに、海外旅行傷害保険などの旅行保険が付いているものが多いです。例えば、海外で病気やけがをしたとき、クレジットカードがあれば日本語による電話サポートが受けられ、また病院での費用が保険適用になります。よく空港で海外旅行保険の加入をしている人を見ますが、その前に、まず持っているクレジットカードの保険内容を確認するとよいでしょう。加入の必要がなくなるかもしれません。

カードによっては国内旅行傷害保険も付いていたりします。保険の種類でカードを選ぶのも「ながら資産形成」だけでなく、「ながら節約」にもなるのです。

Rule

クレジットカードは、保険の代わりにもなる

クレジットカードの利用で資産形成マインドを育てる

クレジットカードで家計簿いらず

資産形成マインドを身につけるには、家計簿をつけるのも有効ですが、多くの人はつけようと思っても、手間と時間がかかるので三日坊主に終わってしまいます。

けれども、現金主義をやめてカード決済に移行すると、家計簿をつけなくても同じようにお金の管理ができるのです。なぜなら、カード決済をメインにすると、明細書で毎月の支出を確認できます。明細書を見れば、毎月、どれだけ食費や日用品、交際費に、また資産形成にお金を使っているのかが分かります。前月比や前年同月比での比較も可能です。そのうえ、明細書は、自分で計算機片手に家計簿に書き込むより正確です。また、家計簿をつける時間も削減できます。

先日、オフィスビルのエレベーターの中で、そこで働いていると思われる女性が同僚に「あー、コンビニでレシートもらうのを忘れちゃった。いつも家計簿が毎月2000円くらい合わないのは、こういうところでうっかりしちゃうからかな」と話しているのを耳にしました。私は、家計簿をつけてるなんてマメで、すごいと感心しつつも、「電子マネーかクレジットカードを使えばいいのに!」と突っ込みたい衝動にかられました(笑)。

レシートのもらい忘れもさることながら、交通費などは切符をいちいち取っておくこともできず、記憶を頼りにあとで記録するというので正確性を欠きます。ところが、交通系電子マネーを利用すれば、券売機で履歴を印刷することもできるのです。

もちろん、毎月収支が合うように努力して家計簿をつけても、それだけでは意味がありません。家計簿は分析してその結果を次に活かすことで、本来の目的が達成されるのです。ですから、苦労して家計簿をつけなくても、支出がカード決済中心にまとまっているのであれば、カード会社から送られてきた明細で十分な分析が可能だと思います。

明細を見る上でのポイントとしては、いくら使ったかという出費ばかりに着目するのではなく、どんな資産を形成したか、どんな無駄遣いをしたかという視点で見るとよいと思います。出費ばかりを見ても、出費をいかに減らすかという「金額」だけの改善策になってしまうからです。生活を変えずに「金額」だけを減らすのは難しいです。

そうではなく、①資産②資産以外の必要経費③間違ったお金の使い方による不要な支出――の3点を確認し、「資産の割合を増やして不要な支出の割合を減らす」という「質」の向上に重点を置くのです。

現金主義をやめた場合、ペットボトル1本から切符1枚までクレジットカードや電子マネーを使うのですから、明細を見ても、資産形成はほとんどできていない結果になるでしょう。それでも、資産を形成できたか確認すること、間違ったお金の使い方をした結果の不要な支出を把握することで、あなたの「資産形成マインド」は着実に成長していくはずです。

最近は複数のクレジットカードや銀行口座、電子マネーを連携させて一括で見られるアプリも登場しています。そういうネットサービスを積極的に取り入れるのもよいでしょう。あまり細かいことまで把握しなくてもよいので、楽しく無理なくお金と向き合う自分ならではの方法を見つけてください。

大事なことは、現状を把握(分析)し、今後に活かすこと(次のアクション)です。

Rule

クレジットカード明細で家計簿いらず。明細を分析し、次に活かそう