管理会計は「メガネの曇り」を取り除くツール

管理会計の本質は、「本来見えていなければならないものが見えていない場合に、それを見せてあげることができるツール」というところにあります。

曇ったメガネではモノの本質を見通すことはできませんから、メガネの曇りを取り除くことが必要で、管理会計はその役割を果たす「そこそこ使えるツール」なのです。

管理会計の本質を押さえて使いこなせば、ビジネスは全て上手くいくといった書籍が多く出回っていますが、そのようなことはありません。管理会計だけでビジネスが上手くいくのであれば、公認会計士が顧問をしている中小企業は全部良くなっているはずです。

つまり、ここがとても重要なのですが、管理会計はあくまで見えるはずのものが見えていない場合に効力を発揮するツールであって、ビジネスの実態そのものを良くするものではないのです。

「ビジネスの実態を改善する機能」は持ち合わせない

金融機関はどうもこの管理会計的な話がとても好きなようで、管理会計の手法を用いた業績改善にはすごく興味を持ちますし、評価をします。それは、分かりやすいロジックの世界だからです。

後述しますが、金融機関の方に感覚、直観的な世界の話をしても、「この人、何を言うてるのん?」とキョトンとした顔をする方が大半です。「無意識の世界を意識の世界に持ち込んで言語化する、雲を掴むような話」なので、全く理解できず居心地が良くないのだと思います。

世の中に広く出回っている問題解決の書籍なども因果関係を重視したロジックの世界の書籍が大半です。

そのような環境ですから、事業再生に携わる関係者がロジック重視になってしまうのも理解できますが、ロジックは万能ではありません。ロジックの王道の管理会計は役立ちますが、万能ではないのです。

メガネの曇りを取り除くことが管理会計の本質であり、ビジネスの実態をさらによくする機能は持ち合わせてはいないのです。

約9億円の「実質債務超過」にあったC社

C社の例を見ていきましょう。C社の財務デューデリジェンスを実施したところ、約9億円の実質債務超過にありました。実質債務超過とは、保有する全ての資産負債を時価に引き直した場合、純資産(資産から負債を控除した数値)がマイナスになることを言います。

赤字の継続や過去に購入した土地等の価格が大きく下落した時などに生じ、会社経営からすれば非常に良くない状況です。簡単に言うと、事業を廃業した場合に9億円の負債の返済ができなくなっているという状態です。

特に、C社のように建設業を営む場合、「経審(=経営事項審査)」と呼ばれる審査を受けなければなりません。

経審とは、公共工事を発注者(地方公共団体等)から直接請け負おうとする建設業者が必ず受けなければならない審査で、経営状況、経営規模、技術力及びその他の審査項目(社会性等)について数値化し評価するものです。

工事の発注者は、この経審の評価を参考にしつつ、競争入札に参加しようとする建設業者について資格審査を行うこととされ、審査結果を点数化し、順位付け、格付けを行っています。

含み損を持たせたまま、資産や負債を計上し続けると…

この格付けによって公共工事の金額規模別の入札参加条件(例えば、2億円以上の公共工事の競争入札への参加の可否)が決まります。

9億円の実質債務超過ですから、単純に会計帳簿に反映させれば経審の点数は非常に低くなります。公共工事の発注者からの格付けも低くなるため、大規模工事の競争入札に参加できません。

また、含み損失を会計帳簿に反映し会計上損失を認識したとしても、その損失が税務上、損金処理できるか(税務上、課税所得を減算させる効果を持つか)どうかは別問題で、多くの場合、損金処理ができません。

とはいえ、含み損を持たせたまま資産や負債を計上し続けることは会計の目的から大きく乖離することになりますし、実質債務超過解消年数等を一つの指標として融資先のランク付けを行う金融機関から見ても、非常に見づらい決算書が毎期提出されることとなります。

このような非常にアンビバレント(二律背反)な状況が複数顕在化している中、多くの目的を同時に達成できる唯一の方法として、私は「税制非適格の会社分割(吸収分割)」の組織再編手法を提案し実行しました。

社長個人が所有する土地を現物出資し、新会社を設立

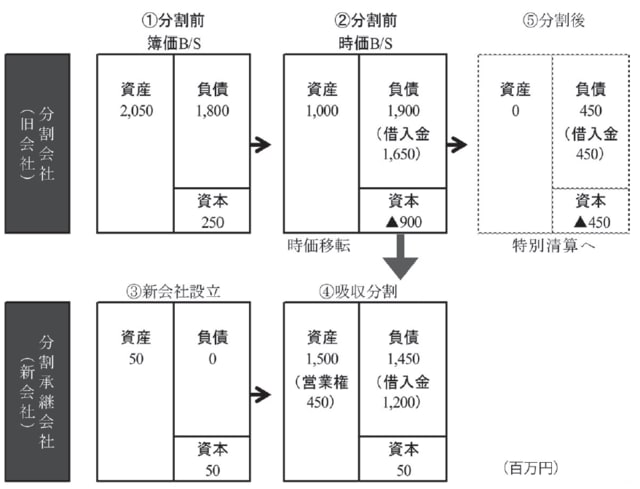

税制非適格の会社分割(吸収分割)の具体的なスキームは以下の図表の通りです。

[図表]税制非適格の会社分割(吸収分割)のスキーム

① 会社分割前の分割会社(旧会社)の簿価ベースの貸借対照表(B/S)です。簿価ベースでは、資産が2050百万円、負債が1800百万円で純資産額は250百万円でした。

② 財務デューデリを実施し資産負債を時価に修正しました。土地の減損、子会社貸付金の減損、回収不能売掛金の減損等で時価ベースの資産は1000百万円、退職給付引当金の計上等で時価ベースの負債が1900百万円、純資産額は▲900百万円となり、大幅な実質債務超過であることが判明しました。

このままでは金融機関の自己査定上の評価が良くないので、運転資金等の融資にも支障が出る可能性があります。そこで、税制非適格の会社分割(吸収分割)を実施します。

③ 社長個人が所有する土地(時価50百万円)を現物出資して新しく会社を設立しました。

新設会社を受け皿に、移転対象資産負債を時価で移転

④ 右記③の新設会社を受け皿会社(分割承継会社)として、分割会社(旧会社:D社)の所有する資産負債のうち移転対象資産負債を時価で移転します。

金融機関に債務免除してもらう借入金はそのまま分割会社に残します。時価で移転する(分割承継会社は時価で受け入れる)ため、承継資産の時価合計額と承継負債の時価合計額に差額(450百万円)が生じますが、この差額は分割承継会社が分割会社から譲り受けた承継事業の収益性を高く評価したために生じる「営業権」であり、承継事業の超過収益力を表すものと解されます。

この超過収益力を高く評価したために、新設会社である分割承継会社が分割会社(旧会社)の事業を高く買い取った(借入金を承継することで代替)と考えるわけです。

上記図表の「営業権」は税務上5年で償却し損金算入できます。本ケースでは、毎期90百万円(450百万円÷5年)の「営業権償却費」を計上でき、課税所得を減算させる効果があります。

例えば、営業権償却前利益が100百万円だとすると、営業権償却費90百万円を減算できるので、結局課税所得は10百万円となり、法人税等は4百万円(実効税率40%とした場合)となります。営業権償却費90百万円がない場合には法人税等は40百万円となるので、毎期36百万円の法人税の節約効果があることになります。

結局、5年間では180百万円(450百万円×40%)の法人税の流出を抑止する効果が得られます(ここでは金利の影響は考慮しない)。この資金を金融機関からの借入金の返済へ充当することで債務償還年数の短縮化が可能となるのです。

⑤ 分割により、新会社に必要な資産負債は全て移転しましたが、旧会社(分割会社)には今後返済が見込めない借入金(450百万円)が残ります。この借入金は金融機関との事前交渉により「債務免除」となりました。

免除益は課税所得を構成しますから、会社分割の手法で旧会社に免除対象借入金を残し、特別清算を通じて免除益課税が生じないようにしています(組織再編税制、その他税法は改正前のものです)。

分割スキームで「相続税」の節約効果も期待できる

実はこのスキームは、全体の分割スキームの中でさらに税効果を取っています。法人が課税される法人税の節約効果は説明した通りですが、実は相続税(もしくは贈与税)の節約効果も検討しています。

分割承継会社の新設時、社長の個人所有の土地を現物出資してもらいました。現物出資は税務上、時価取引とされますので、出資時に譲渡所得として課税されます。

相続対象財産を株式に変更し、株式評価額をゼロに

本件では当該土地の取得原価と出資時の時価に大きな乖離がなく譲渡所得はほぼゼロでした。また出資後、社長は土地の所有者ではなく新会社の株式の所有者となるため、社長の所有する相続対象財産が土地から株式に化けたことになります。

土地をそのまま所有していれば相続税評価額はほぼ50百万円でしたが、株式にすれば分割後の株式評価額は純資産が増えるまでゼロになります。従って、相続税または贈与税がしばらくかかりません。

そこで、会社分割後、数年かけて社長が所有する新会社の株式を後継者である息子に贈与することとしました。今では無事に贈与も無税で完了し、株式の面では事業承継が終了したことになります。

新会社の貸借対照表は「実態」に沿うものにする

C社は公共工事を受注する建設業で、財務内容等について定期的に経営事項審査(経審)を受けなくてはなりません。そのうち経営状況に関する審査は、審査機関へ提出した計算書類(決算書等)で実施されます。そこでは、資産の部に計上された「営業権」はあくまで資産であって、提出した貸借対照表の簿価で審査がなされます。

会社分割を実施せずに旧会社の簿価ベースで審査を受けても財務内容評価は悪くはなかったはずです。ところが、分割を実施せずに含み損等を抱えたままの貸借対照表などは「粉飾された」決算書類ですから、そのまま引きずることはできません。

ですから、税制非適格の会社分割を実施して資産負債を時価で承継させ、新会社の貸借対照表を実態に沿ったものにすることが必須です。

一方で、会社分割を実施して450百万円の営業権を認識し、これを5年かけて営業権償却費として損金経理すると、毎期90百万円の営業権償却費が出ます。本ケースでは、さすがにこれを全額吸収できるだけの税前利益の確保は困難でした。

工事の受注プロセス、工事受注後の工事進捗管理・原価管理等を徹底した結果、従前の赤字工事は全くなりましたが、それでも毎期の大きな営業権償却費を全額吸収できるだけの税前利益の確保はできず、最終損益は毎期30百万円程度の赤字となっていました。

分割承継後の新会社の純資産は50百万円でしたから、毎期30百万円程度の最終赤字が出ると分割後2事業年度終了後に再び債務超過に陥ります。そして5年が経過した時に、次回の経審がこのままの決算書では非常に悪い評価になると判明しました。

債務超過に転落し自己資本額が悪化すれば経審の経営規模に関する評価点が悪くなり、公共工事の発注者による競争入札参加者の順位付け、格付けに大きな悪影響を及ぼします。

税効果会計適用により「経審」のランクダウンを回避

そこで、私は税効果会計の適用を提案し実行しました。

会計上、計上した営業権償却費のうち課税所得を超える部分は、税務上の青色繰越欠損金として次期以降に繰り越され、次期以降の課税所得に対して減算効果をもたらします。税務上の青色繰越欠損金は、将来の法人税の節税効果を持つため、資産性を有します。

そこで、これを会計的に貸借対照表に計上するほうが会計目的に資するという考えのもと、資産として計上されるのが「税効果資産」になります。

会社分割後5年目に約150百万円の税務上の青色繰越欠損金が累積された状態なので、約60百万円の税効果資産が計上され(実効税率40%)、同額の剰余金が資本の部に計上されて、経審の評価点数の悪化を食い止めることができました。

もちろん、税務上の青色繰越欠損金は将来全額回収可能(使い切る)であることが大前提ですので、将来の収益予測をしっかりと行った上で税効果会計を適用したことは言うまでもありません。幸い、長期にわたる収益性の非常に良い民間の建設工事に取り掛かっている最中でしたので、このような方法が可能でした。

結果、事業が好調に推移したことも相まって、経審の評価点は毎期高くなり、公共工事の発注者の順位付け、ランク付けも毎期高くなって、現在ではAランクに位置しています。

ここで例示した税制非適格の会社分割(吸収分割)や、税効果会計を適用して貸借対照表を改善するといったアイデアは、私が仕事で出会った多数の税理士ではプランニング不可能でした。実際、本ケースでは顧問税理士が別にいましたが、高齢であったためか全く理解していただけなかったので私が全て指導し、申告実務だけを行っていただきました。

税理士は税務が専門ですが、組織再編税制に精通している税理士は税理士法人の中でも一部で数えるほどですし、税効果会計に至っては全く門外漢だと言えます。

弓削 一幸

株式会社Corporate Solution Management 代表取締役

公認会計士