膨大な「隠性債務」の存在は中国内でも公然の事実

2018年第2四半期に開催された中国全国人民代表大会(全人代)常務委員会分科会の席上、3名の代表委員が「結局のところ、地方政府の隠れ債務はどの程度あるのか?」と質問したのに対し、関連部門は答に窮したという。隠れ債務についての統一的な認識、基準がないため、その実態が正確に把握されておらず、それが中国内での本問題に対する懸念をますます高めている。

中国財政部や中国最大のシンクタンク社会科学院系列の国家金融発展実験室によると、地方政府債務残高は2017年末16.47兆元、対総合財政力比76.5%で、一般に国際的に警戒水準と言われる100%を下回っている。中央政府の債務13.48兆元を加えると政府全体で29.95兆元、債務率(債務の対GDP比)36.2%(うち地方政府部門19.9%)、前年と比べ1.5%ポイント低下しており、これも国際的に警戒水準と言われる60%(注)を大きく下回っている。

(注)EU設立を定めたマーストリヒト条約が加盟国の財政健全指標として規定。

18年第三四半期末は若干上昇したものの、政府全体の債務率はなお36.7%、うち地方政府部門20.6%に止まっている。しかし、これらの地方債務の数値は地方政府財政部門の「政府債務管理システム」に計上された表に出ている債務で(中国では顕性債務と呼んでいる)、この他に膨大な隠れ債務(同、隠性債務)があることは中国内でも公然の事実だ。

(参考:『西側シンクタンクの推計値に見る「中国の債務」の実態とは?』2015年11月3日、『西側シンクタンクの「債務推計」に対する中国内の評価とは?』2015年11月4日、『中国の企業・家計部門における債務と保有資産の実態とは?』 2015年11月6日)

2014年9月に国務院(日本の内閣に相当)が発出した「地方政府債務管理強化に関する意見」、いわゆる43号文件で、地方政府が地方融資平台(地方政府が出資して設立した投資会社)を通じ資金調達することが禁止され、さらに15年に新予算法が施行されて以降、地方政府の唯一の合法的な債務形式は、置換債発行で3年以内に過去の債務を地方債に置き換えることを含め、債券を発行しそれを予算に計上して顕性債務とすることとされた。そして全人代が毎年、地方債務残高の限度額を設定する形で債務管理するようになった。例えば18年限度額は21兆元弱と設定され、財政部は11月末時点債務残高18.29兆元で限度内に管理されていると説明している。しかし現実には、地方政府は様々な方法で隠性債務を積み上げている。

[図表1]地方政府債務に警鐘を鳴らす地元サイト

(注)「地方政府にのしかかる債務負担は大きい」(左図)が、「債務は結局住民の負担になるため、地方政府は涼しい顔をして危機意識がない」(右図)という風刺と解される。「债」は「債」。

(出所)左は中国互動百科、右は中国百度百科より転載

隠性債務の具体的形態とは?

隠性債務の具体的形態は以下の通りである。

①債務償還能力がなく、実態は地方政府に財政依存している融資平台の債務

②官民パートナーシップ(PPP)方式で行っているプロジェクトの債務で、企業と共同で出資・設立した投資基金の企業出資分を1〜3年以内に企業から買い戻す契約を結び、あるいは地方政府が保証してPPPに銀行融資を導入するなどで、実質地方政府が短期借入を積み上げているケース

③棚改債務(後述)を始め地方政府が政府調達(政府が財・サービスを購入)の形で積み上げている債務

④その他、ゾンビ地方国有企業(国企)の債務、社会保障赤字

などだ。

このように、隠性債務が様々な形態をとっていることについて、中国地元誌は「擦辺球」、中国で人気の高い卓球のエッジボールになぞらえ、アウト(違法)すれすれの現象、また中国の昔からの慣用句である「八仙過海、各显神通」、つまり8人の仙人が海を渡るのに、各々の得意なやり方を示したように、「地方政府はあの手この手を使って債務を積み上げており、財政部は裏口を塞ぐのに忙しい」と揶揄している。

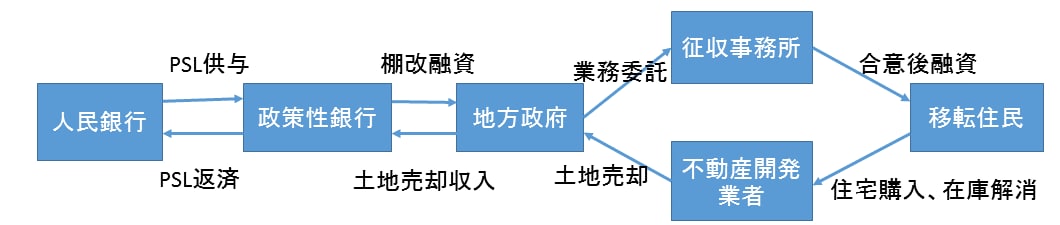

棚改債務は隠性債務として、特に近年問題となっているものである。地方政府が「棚改」、つまり都市部の貧困バラック地区の住居改善プロジェクトを請け負い、その関連で、国家開発銀行や農業発展銀行などの政府系政策銀行から融資を受けるスキームだ。具体的には、地方政府は融資で得た資金を移転住民への補助金を含むプロジェクト費用に充て、住民が立ち退いた後の土地売却代金、各種収益や税収を財源にして融資を返済する(図表2)。

[図表2]棚改スキーム

財政部は17年6月、地方政府が政府調達の名目で違法な融資を受けることを厳禁する通知(87号文件)を発出したが、その際、農村の公共道路建設と棚改プロジェクトを進めるための融資は例外とされた。しかし財政専門家からは、「政府調達法」は3年を超える予算編成を原則禁止し、「以収定支」、つまり収入をもって支出を定める原則で債務が積み上がらないようにしているが、棚改スキームは通常5年以上にわたって地方政府に低利融資を提供するもので、明らかにこの原則に抵触しており、将来的に地方政府が返済に支障を来すおそれがあるとの指摘がある。

中央も含めた政府債務率は国債警戒水準の60%を超える

隠性債務はどの程度あるのか、中国内で様々な推計がある。例えば、2016年末時点で隠性債務は全体として20〜30兆元、顕性債務の1.4〜2倍(中誠信国際評級有限公司)、30〜50兆元(社会科学院「国家資産負債表2018」を基に、18年12月27日付21世紀経済報道誌が報道)、30.4兆元(海通証券)、隠性、顕性合わせ約40兆元(国家統計局前副局長、18年5月某論壇での発言)、融資平台債務残高は16年末30兆元(長江産業経済研究院)、17年6月末47兆元(清華大学研究チーム)など、推計値にかなりの開きがある。いずれにせよ、

①隠性債務の中で融資平台債務が最も大きい

②隠性債務は顕性債務を大きく上回る規模

で、両債務を加えると、中央も含めた政府債務率はゆうに国際警戒水準の60%を超える水準になるという点ではほぼ共通の認識がある。

中国外では国際決済銀行(BIS)が、融資平台債務を加えると、中央を含む政府全体の債務率は17年中にすでに65%程度を超えたと推計している。また、国際格付会社S&Pは17年の隠性債務規模を30〜40兆元、地方政府全体で顕性債務も含めた債務率は60%と推計し、「巨大な信用リスクを伴った債務という氷山(debt iceberg with titanic credit risks)」と表現している(18年10月16日付CNBC)。

地域別に見るとどうか。

社会科学院によると2017年、顕性債務率が60%を超えているのは貴州、青海、40%を超えるのが雲南、海南で、その他の大部分の省市区は20〜40%、7省が20%未満だ。しかし隠性債務を加えると、西部11省市、東部2省市、東北2省が60%を超え、特に青海(133%)、貴州(121%)、寧夏(102%)が高い。

長江産業経済研究院推計では、隠性債務リスクが高い上位10地区は天津、貴州、重慶、雲南、青海、四川、江蘇、広西、甘粛、浙江で、うち7が西部に位置している。

データ提供会社Wind資料では、17年9月時点、顕性債務率だけで60%を超えているのは貴州(78%)、天津(76%)、重慶(70%)、雲南(69%)、青海(65%)の5省市で、うち4は西部に所在している。

推計にばらつきがあるが、総じて貴州、雲南、青海を中心とする西部の債務リスクが高い。特に貴州は顕性、隠性いずれの債務リスクも突出している。高水準の投資(対GDP比が16年112%で全国2位)を通じて高成長を続けている(10%以上の成長率は全国1〜2位)が、財政基盤が弱いため(15、16年財政収入伸びは成長率を大きく下回る7.6%、4.4%。自主財源の対総歳入比は低下し続け、直近50%を切っている)、新たに債券を発行して得た資金を旧債の返済に充てる形で負担を先送りしており、将来どこかの時点で破綻が生じるのではないかと懸念されている。

また31省市区(22省、4直轄市、5自治区)ベースで議論されることが多いが、融資平台の70%以上は県などの下位レベルの政府が出資しているなど(地方財政投融資研究所)、実は下位政府の債務リスクがより深刻という問題も無視できない。

隠性債務への懸念の高まりを受けて2018年8月、合肥市(安徽省の省都)と6つの県や区など下位レベル政府が相次いで隠性債務の規模を明らかにしたが、その顕性債務に対する比率は合肥72%(17年末)に対し、県や区は140〜360%、なかでも青海省黄南自治州政府、河南省華龍区は各々360%(18年5月末)、303%(18年6月末)と極めて高い。審計署(日本の会計検査院に相当)の報告でも後述の通り、地方の下位政府で違法行為が蔓延していることが明らかになっている。