国有企業部門で生じている債務が問題に

企業部門の債務が突出している点は、マッキンゼーグローバル研究所(MGI)以外の推計でも同様で、例えば、金融部門を除いたゴールドマンサックス推計でも総債務の61%、また同推計では企業部門債務の半分以上は重工業と不動産業で占められているとし、特にグローバル金融危機以降の債務増加は、もっぱら効率や収益性の低い国有企業部門で生じている点が問題であるとしている(参考文献1)。

MGIレポートは、中国内でももっぱらその内容を紹介する形で広く伝えられているが、推計結果が適切かどうかなど、評価に踏み込んだものは少ない。

散見される評価としては、例えば、「GDP比2倍の貨幣ストックや影の銀行規模などを考えると、その程度の規模になる」(2月8日付科学網)、あるいは「MGI自体認めているように、一部重複計算の可能性があるかもしれないが、決して過大、誇張された数値とは言えない、各地域の投資計画は旺盛で、四川や河南等14の省だけでも投資総額は15兆元にのぼる。河南は3,57兆元の投資計画を示しているが、同省の昨年の税収は4,000億元にすぎず、不足資金をどこから調達しているのかということになる」といったものがあり(上海外語大貿易金融院長、2月13日付経済金融網)、債務を過大または過少評価したものだという明示的な反論は見当たらない。

中国最大のシンクタンクも債務には警鐘

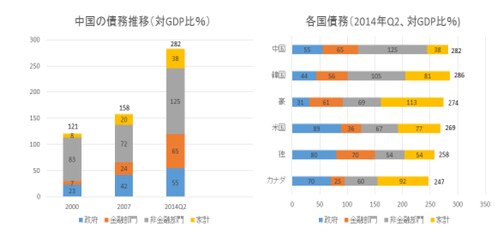

中国最大のシンクタンクで、国務院(日本の内閣にあたる)傘下にある社会科学院の国家金融発展実験室が2015年7月に発表した「国家資産負債表2015」によると(参考文献2)、14年末の社会全体の債務総額は150.03兆元で、対GDP比は2008年の170%から235.7%へと上昇、金融部門を除くと138.33兆元、対GDP比は157%から217.3%へと上昇。

特に非金融企業部門は、グローバル金融危機以前は対GDP比が100%以内で安定的に推移していたが、2008-14年、98%から149.1%へと急上昇、地方融資平台を除いても123.1%で、比較した米、英、独、日の中で最も高く、内在するリスクを警戒すべきであるとしている。

社会科学院の推計も上記西側推計同様、ここ数年の債務の急膨張と、中でも非金融部門の債務のウェイトが高いという特徴を示している。

<参考文献>

1.‘China debt Buildup One of the largest in History: Goldman’Jan. 2015

2.‘中国国家资产负债表2015:杠杆率调整与风险管理’社会科学院国际金融与发展实验室、2015年7月