広範な金融システムリスクにつながる可能性は低いが…

地方政府債務、なかでも隠性債務(隠れ債務)がより広範な金融システムリスクにつながるおそれがあるかについて、中国内ではなおその可能性は小さいとの見方が支配的だ。例えば、国家金融発展実験室は中国経済の資産負債推計を基に次のような点を指摘している。

(参考:『中国地方債務の「金融リスク」の現状をどう見るか?』、2016年2月8日)

すなわち、

①債務リスクが高い地方政府はなお一部に止まっている

②政府部門は全体として国有企業(国企)資産、土地、外貨準備を中心に大量の資産を有している。国企も含めたソブリン部門ベースで2017年末負債139.6兆元に対し資産241.4兆元で、差し引きネット資産が101.8兆元ある(中国発展高層論壇2018年会での李揚実験室理事長発言)

③したがって、仮に一部で債務超過といった事態が生じても、中央から地方、また地方間の歳入移転によってリスクを回避できる

というものだ。

ただし、実験室推計では、ソブリン部門資産の20%程度は土地など非流動性資産とされている。これを除き、さらに地方政府の隠性債務を30〜40兆元として単純に加えると、ソブリン部門のネット資産は実態上それほど大きくはないとの見方もでき(注1)、楽観はできない。

(注1)この場合、ソブリン部門債務は地方国企や一部融資平台が有する債務をすでに含んでいると考えられ、地方政府の隠性債務を単純に加えると、これら債務が重複計上となって債務が過大推計になっている可能性はある。

(参考:『極めて不透明な中国政府部門が保有する資産の「流動性」』、2015年11月10日)

中央・地方財政の「不均衡是正の具現化」がカギに

より抜本的な問題解決を考えるには、改めて地方政府債務が膨張した経緯を見る必要がある。李揚理事長は2018年12月に開催された復旦大学主催の中国企業家高峰論壇年会で、「去杠杆(高債務依存からの脱却)」は過去の終わった政策ではなく、長期的政策になっているとした上で、地方政府債務については、「地方政府の行うべきことが多く、処理も非常に困難。根本的解決には政府と市場の関係、中央政府と地方政府の責任分担と財政関係を整理し明確にする(厘清)ことが必要」と述べている(18年12月8日付第一財経)。

そもそも債務膨張の契機は2008年のグローバル金融危機に遡る。それ以前は、基本的に国企や私企業投資が成長を支え、地方政府債務が大きな問題となることはなかった。しかし08年金融危機で中国経済も大きな下振れ圧力を受け、中央政府は4兆元規模の大型投資計画で景気刺激を図ったが、このうち約2.8兆元は地方政府が資金を調達し投資を実行したと言われており、これがその後の地方政府債務の膨張につながった。多くの地方政府が資金調達のため相次いで融資平台を設立し始め、その数は08年当初、全国で20〜30程度にすぎなかったが、10年には1万以上に膨れ上がった。

その後12年、国企や私企業の投資が鈍化し景気が弱含みになると、地方政府は再び景気刺激のため融資平台を通じて投資資金の調達を活発化させ、これが地方政府の債務問題を一層深刻化させた。これが上述、14年の国務院43号文件、15年新予算法施行につながっていった背景だ。

このように、景気鈍化局面で成長を支えるため投資を実行することが期待されるのはもっぱら地方政府だが、他方で地方政府の歳入基盤は中央に比し弱いという構造的矛盾がある。1994年の分税制改革(注2)後、地方の独自財源シェアは中央との対比で大きく低下した。

(注2)1994年に行われた抜本税制改革。中央政府の財政基盤強化を主たる目的として、それまでの地方財政請負制(中央政府と各地方政府が個別交渉で中央への上納金を決める仕組み)を改め、国と地方間での全国統一的な税収配分(増値税、消費税の配分割合を国:地方=75%:25%とするなど)を導入した。

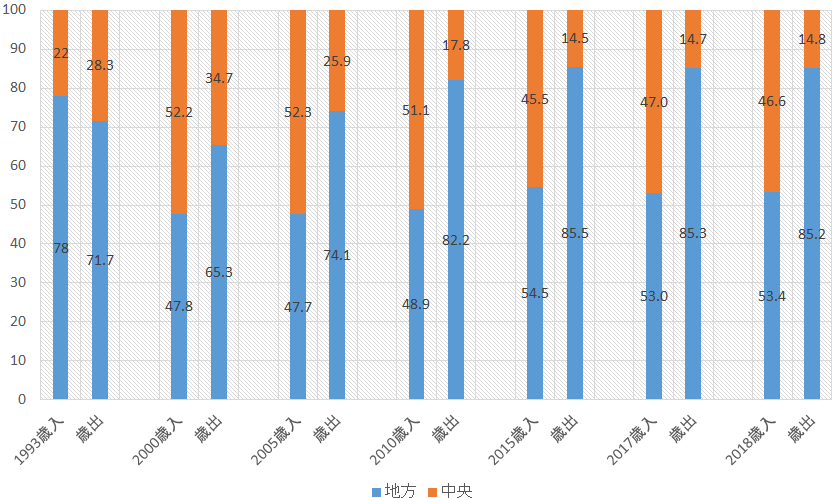

その後若干シェアは上昇しているが、歳出面のシェアがそれ以上上昇しており、歳出入の不均衡はむしろ拡大している(図表1)。このため中央からかなりの歳入移転を受けているが、それでも足りない分は違法債務を積み上げる形で資金調達する構図が続いている。隠性債務膨張の本質は、中央と地方で歳出入基盤に大きな不均衡がある中で、地方に成長を支える大きな役割が課されていることだ。

[図表1]地方・中央歳出入シェア(%)

(出所)中国国家統計局、財政部統計より筆者作成。

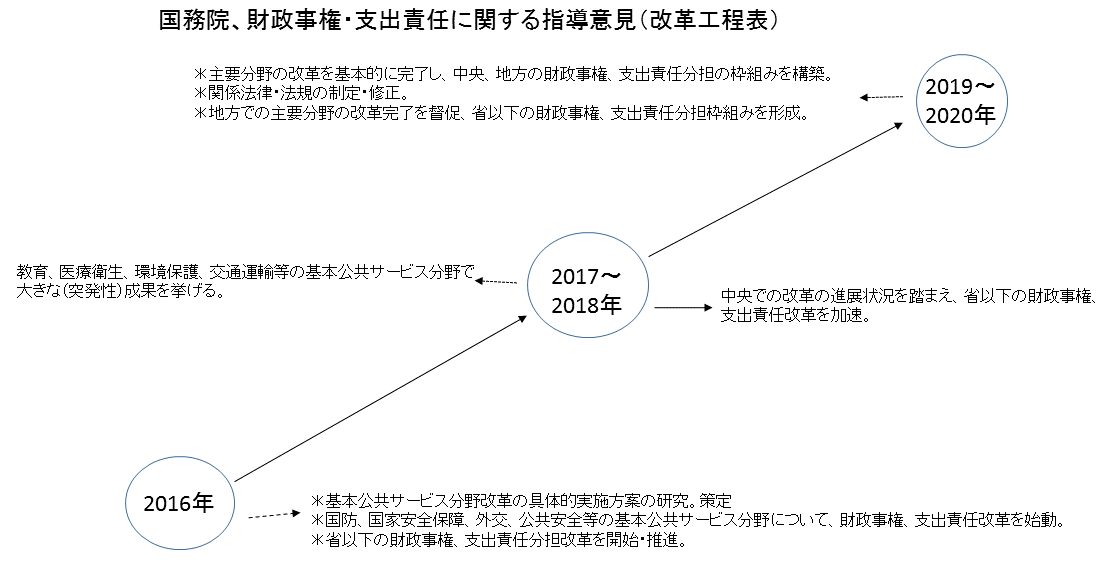

国務院は2016年8月、中央と地方の財政事権(財政面での所掌範囲・権限)と支出責任に関する指導意見を発出し、その中で、基本的な公共サービスは中央や省の上位政府、市や県などの下位政府が情報・管理面で優位にある公共サービスは下位政府の財政事権とし、これを基に各レベル政府の財政力を勘案して支出責任の分担を決める方針を発表した。この指導意見の中で示された改革工程表では17〜18年に基本公共サービス分野で大きな成果を挙げて改革を加速させ、19〜20年に作業を完了させるというタイムスケジュールが示されている(図表2)。

[図表2]中央・地方財政事権スケジュール

これに基づき、国務院は18年1月に通知を発出し、中央と省市区が共同で責任を負う基本公共サービスとして教育、医療など8分野を指定し、分野毎に各省市区の財政力を勘案した具体的分担比率を提示、さらに8月、基本公共衛生サービスの中央と地方の役割分担に焦点を充てた通知を発出し、いずれも19年1月から実施するとしている。中央・地方財政の不均衡是正を目指す本改革が目標年度の19〜20年、最終的にどう具体化されるのかが隠性債務の抜本的解決の大きなカギを握っている。

<主要参考文献>

1.「地方债高悬之忧:隐性债务的水有多深?(地方債務の高まる懸念:隠性債務という水の深さはどの程度なのか?)」財経雑誌2018年第16期(2018年7月9日発行)標題カッコ内は筆者仮訳、以下同じ。

2.「地方政府隐性债务摸底启动 重点覆盖棚改PPP等项目(地方政府隠性債務の精査を始動、棚改、PPP等の項目を重点的にカバー)」中国証券報2018年7月16日

3.「中国政府债务规模究竟几何?(中国政府債務の規模は結局どの程度なのか?)」財経2018年7月31日

4.「〝拆弹″地方隐性债务,中央下发了这个重磅文件(地方隠性債務という爆弾を処理する、中央政府が重要文書を下に発出)」第一財経2018年8月15日

5.「中国影の銀行、デフォルトリスク-当局はどう対応するのか?」金森俊樹 外国為替貿易研究会「国際金融」1259号(2014年4月1日発行)

6.「中国地方債務への不安―その地域別分析」同上1266号(2014年11月1日発行)