フィッチによる格下げを背景に、年初に発行されたオマーン債券は発行来で最安値となりました(図表1参照)。フィッチによる格下げを受け、オマーンは投資適格債(BBB-以上の格付け)の地位を失ったことで、代表的なグローバル債券指数から除外される運びです。産油国オマーンの財政状況は当面厳しい環境が想定されます。

オマーン格付け:フィッチがオマーンを非投資適格級となるBB+へ格下げ

格付け会社フィッチ・レーティングス(フィッチ)は2018年12月18日、オマーンの外貨建て長期債格付けをBBB-からBB+に格下げしました。

S&Pグローバル・レーティングはオマーンの長期債格付け(自国通貨建て、外貨建て共に)をBBとする一方、ムーディーズ・インベスターズ・サービスはオマーンの外貨建て長期債格付けをBBB-に相当するBaa3としています。

どこに注目すべきか:非投資適格債、原油価格、財政収支

フィッチによる格下げを背景に、年初に発行されたオマーン債券は発行来で最安値となりました(図表1参照)。フィッチによる格下げを受け、オマーンは投資適格債(BBB-以上の格付け)の地位を失ったことで、代表的なグローバル債券指数から除外される運びです。産油国オマーンの財政状況は当面厳しい環境が想定されます。

[図表1]オマーン債券価格の推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

産油国であるオマーンの格下げの背景に、原油価格の動向の影響が見られます。産油国全般への影響を占うため、オマーンの財政状況と原油価格の動向を振り返ります。

オマーンの財政が悪化し始めたのは15年からです。財政状況の目安として財政収支(赤字)対GDP(国内総生産)比率は14年までほぼ黒字でした。

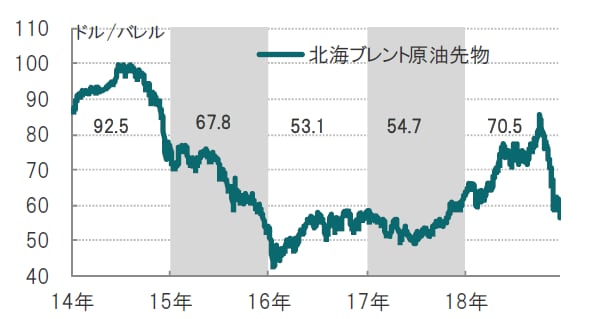

しかし、同比率はその後大幅なマイナス(財政収支の赤字)となりました。背景は原油価格の変動で各年の平均原油価格(北海ブレント)を見ると、14年は1バレル=90ドル台であった平均価格は15年に約68ドルへ、16年には約53ドルへと急落しています(図表2参照)。原油の平均価格はようやく17年に約55ドル台へと回復しています。

[図表2]北海ブレント原油先物価格の推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

オマーンの財政収支(赤字)対GDP比率をこの時期について見ると、16年は約21%、17年で約14%と高水準の赤字となっています。例えばユーロ圏ならば同比率を3%以内に抑えることが目標であるのに比べ大幅な変動と見られます。

もっとも、フィッチがオマーンを格下げした理由は原油価格の平均が18年は大幅に回復したにもかかわらず、オマーンの同比率が9%と高水準にとどまる点に着目、オマーン政府の財政改革に対する取り組み不足を指摘しています。オマーンは公務員の割合が高く、公的部門の人件費が歳出の3割弱を占めますが改革は遅れています。

別の懸念は足元の原油価格の低下です。19年の原油の想定価格を18年から1割程度引き下げています。フィッチは同比率が19年に再び悪化すると見込んでいます。

なお、同じ産油国のクウェート、カタール、サウジアラビアなどの財政収支(赤字)対GDP比率もオマーン同様の変動を示しており、財政の悪化は懸念されます。

それでも、クウェート、カタール、サウジなどの債券価格はオマーンのように格下げで債券指数から除外される懸念がないことなどから安定的に推移しています。ただ、原油価格による財政への影響は共通する面も見られます。産油国全般に経済成長が鈍く、景気対策に財政出動が求められる産油国ですが、余裕は失われつつあるように思われます。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『オマーンの格下げに見る、産油国の現状』を参照)。

(2018年12月19日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較