インドの7-9月期のGDP成長率は7.1%と前期を下回りました。もっとも、インド経済は高額紙幣の廃止や新型税制の混乱で16年後半から成長率が急降下した反動で急回復した前期(4-6月期)から、巡航速度に戻っただけとも見られます。ただ、民間消費の落ち込みなどはやや気がかりです。

インド7-9月期GDP成長率:成長率は市場予想を下回る

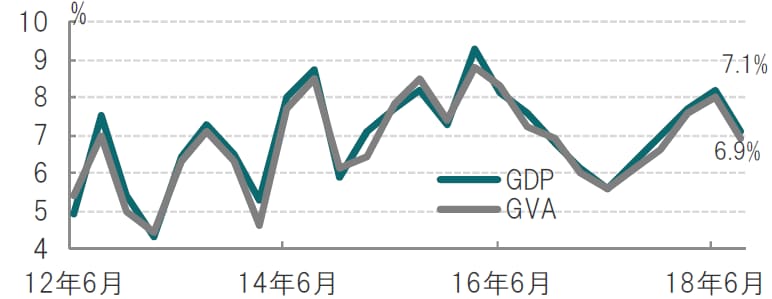

インド統計局が2018年11月30日に発表した7-9月期GDP(国内総生産)は前年同期比7.1%と、市場予想(同7.5%)、4-6月期(同8.2%)を下回りました(図表1参照)。

【図表1】インドのGDPとGVA成長率の推移

供給サイドで測定する総付加価値(GVA=GDP-間接税+補助金)は前年同期比で6.9%と、市場予想(同7.3%)、前期(8.0%)を下回りました。

どこに注目すべきか:GDP、GVA、民間消費、利上げ、流動性懸念

インドの7-9月期のGDP成長率は7.1%と前期を下回りました。もっとも、インド経済は高額紙幣の廃止や新型税制の混乱で16年後半から成長率が急降下した反動で急回復した前期(4-6月期)から、巡航速度に戻っただけとも見られます。ただ、民間消費の落ち込みなどはやや気がかりです。

インド経済の成長率の内訳をGDP(需要)側で見ると、プラス面では総固定資本形成が前期に比べ伸びています。政府支出も7-9月期は12.7%と高い伸びで財政支出がインド景気を下支えする一つの要因となりました。

ただ、成長率の内訳をGVA(生産)側で見ると、製造業の伸びは穏やかで、鉱業は弱いなど、やや整合性に疑問がある点には注意は必要です。

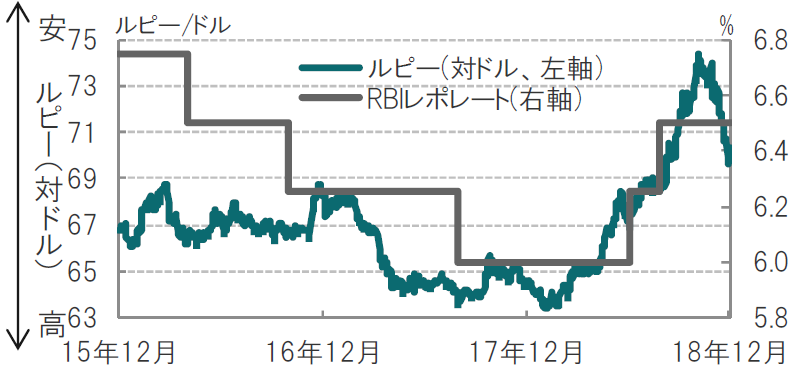

次に、マイナス面を見ると、輸出は回復したものの、輸入の伸びは輸出を大幅に上回り、純輸出はマイナスとなりました。石油輸入国であるインドにとり、9月末まで続いた原油高や、通貨ルピー安(図表2参照)の影響が想定されます。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

【図表2】インドルピー(対ドル)レートとRBIレポレートの推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

ただ、10月以降の原油価格は低下傾向で、ルピーも回復しているため、純輸出の回復も期待されます。

マイナス面で気になるのは民間消費の伸び悩みです。民間消費は7-9月期が前年同期比で7.0%と、前期の同8.6%から鈍化しました。エネルギー価格の上昇や、通貨ルピー安に対応するため6月と8月に政策金利を引き上げたことが消費にブレーキをかけた可能性が考えられます(図表2参照)。もっとも、ルピーは足元急速に回復していることや、インドの10月の消費者物価指数(CPI)は約3.3%と落ち着いています。12月5日に予定されている金融政策会合では10月に続き政策金利の据え置きが市場では予想されています。

もっとも、インドの懸念は9月頃発生した大手ノンバンクの債務不履行(デフォルト)状態に陥ったことに伴う流動性懸念です。インド政府はインド中央銀行と対立してまで資金不足への対策を講じ小康状態となっています。インド全体の金融問題となる可能性は回避されつつあるようですが、注意は必要です。

幸い、ルピーが回復傾向であることや、原油価格も以前に比べれば落ち着いており、順調に行けば、インドの成長率は来年度7%台を維持するものと見ています。

インドは11月28日に2004~11年度の過去のGDP統計を改定しました。この改訂により、前政権当時に記録した成長率が下方修正されました。来年総選挙を控えるモディ政権の追い風になるため、市場では改訂のタイミングに疑問の声もあります。成長率もGDPとGVAのクロスチェックが望ましいなど、インドの統計に一抹の不安を覚えるときもあります。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『インドGDP成長率、巡航速度に戻りそうだが』を参照)。

(2018年12月4日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較