「売上−経費=利益」をこまめに意識して問題を発見

決算書とは、会社にとって健康診断の結果のようなものです。毎年の検査で自分でも気づかない血糖値の上昇や、腫瘍が見つかることがあるように、決算書は会社の問題点をいち早く知らせてくれるものなのです。

そこで、決算書の基本的な見方を紹介します。

経営者が経営状況を見るためには、まず、損益計算書(P/L=Profit and Loss statement)を使います。

損益計算書とは、会社の売上などの「入ってきたお金」から「出ていくお金」を差し引いて、会社が得た利益を示します。出ていくお金のなかには、社員の給料や消耗品、仕入れ代、光熱費などが含まれています。入ってきたお金から出ていくお金を引いたものが、「利益」、つまり、「儲け」となります。儲けがマイナスとなれば「損失」となります。

「利益の分析」で会社経営の問題点を明らかに

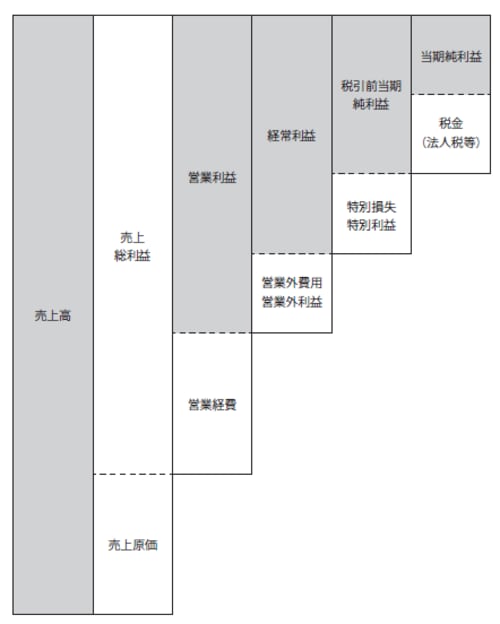

損益計算書を見ると、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」という5つの利益があります。各段階の利益を分析することによって、会社経営の問題がどこにあるのかがわかってきます。

●売上総利益

売上高から売上原価を差し引いた利益です。つまり、粗利益のことです。

【売上総利益=売上高-売上原価】

売上高とは、本業の営業活動において商品・製品・サービスを販売した金額のこと。

売上原価とは、仕入れや製造にかかる費用です。

●営業利益

営業活動で得た利益。売上で得た利益から、必要な費用(営業経費)を引いた利益のことです。本業でいくら儲けたのかがわかります。

【営業利益=売上総利益-販売費および一般管理費】

販売費および一般管理費は、会社を運営するのに必要な原価以下の費用、、社員の人件費や広告宣伝費、家賃や光熱費など間接的にかかった費用のことです。

●経常利益

営業活動で得た利益と、それ以外に得た利益を合計した利益のことです。つまり日常的に得ることのできる利益のことです。

【経常利益=営業利益+営業外利益-営業外費用】

営業外利益とは、受取利息や受取配当金、有価証券売却益など、主な業務以外で得た利益のことです。また営業外費用は、支払利息や有価証券売却損など、主な業務以外で失った費用をさします。

[図表2]利益概要図

●税引前当期純利益

税金を支払う前の、当期の合計の利益のことです。

【税引前当期純利益=経常利益+特別利益-特別損失】

特別利益は固定資産売却益など、その期に限って発生した利益のことで、特別損失は固定資産売却損や災害による損失など、その期限定で発生した損失のことをあらわします。

●当期純利益

会社に最終的に残った利益のことをさします。

【当期純利益=税引前当期純利益-法人税等】

会社の所得に対して、法人税や、住民税・事業税がかかります。この3つの税金の合計は、会社の所得に対して約40%となっています。

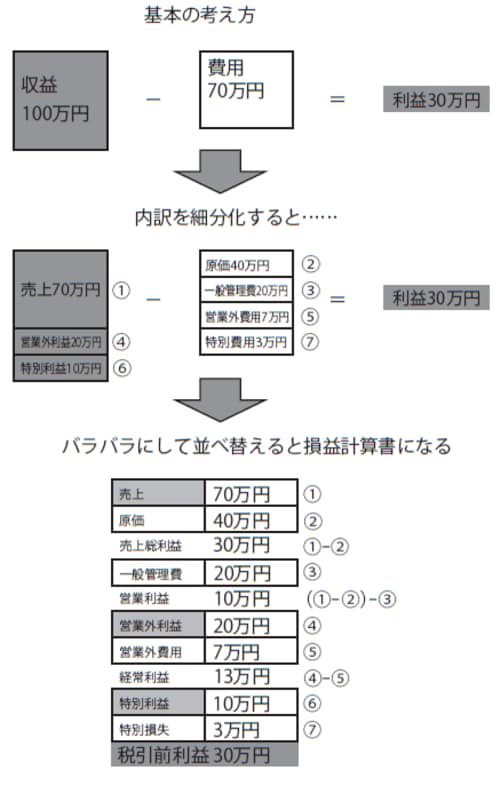

損益計算書を見ると非常に複雑で、混乱してしまう経営者も多くいますが、実は非常にシンプルなつくりになっています。

次の図に示すように、まず「入ってきたお金(この場合は100万円とします)」から「出ていったお金(70万円)」を引いた額が、利益(30万円)になります。これを細分化して並べ替えたものが損益計算書になるわけです。

[図表3]P/Lの考え方

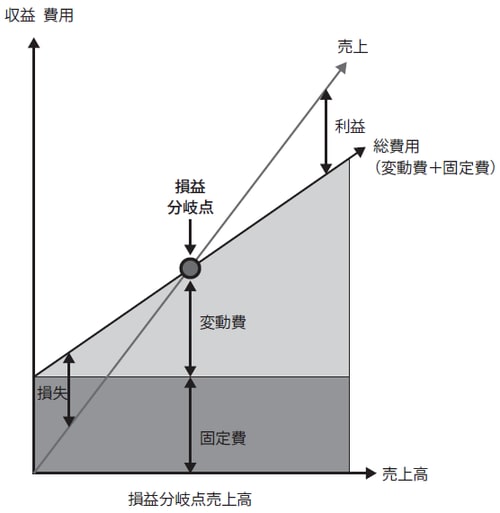

会社存続に必要な「限界利益」と「損益分岐点」を知る

損益計算書の読み方がわかったら、次は、会社がこれから存続していくために必要な利益が、一体いくらなのかを把握することです。

それが、「限界利益」です。

限界利益とは、売上高から変動費を引いた金額のことです。さらにその一定の割合のことを限界利益率といいます。

限界利益を求めるためには、損益計算書の費用科目を変動費と固定費に分解します。変動費とは、売上高や販売個数の増減に応じて、増減する費用のことです。原材料費・外注費・商品仕入高が主なものですが、工場消耗品や包装資材費、発送費なども変動費に含まれます。固定費とは、人件費、家賃、光熱費など売上高や販売個数の増減に関係なく、一定に発生する費用のことです。

限界利益よりも固定費が高ければ損失が出ている状態、限界利益と固定費が同額であれば利益はゼロの状態、限界利益のほうが固定費よりも高ければ利益が出ている状態です。限界利益と固定費が同額になる点を損益分岐点といいます。余裕を持って経営していくには、これを超すような利益を出すことが必要なのです。

[図表4]損益分岐点

「目標利益」のために必要売上高を逆算

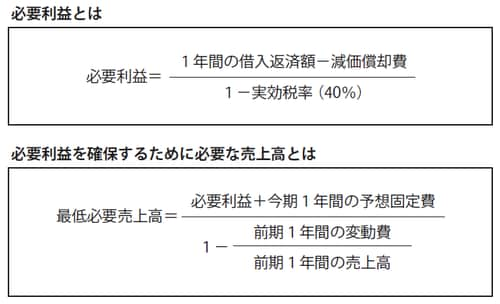

それでは、損益分岐点を超えて、どの程度まで利益を出す必要があるのでしょうか。そのヒントになるのが「必要利益」です。

損益分岐点売上は変動費プラス固定費と等しくなる売上でした。この売上の場合、売上と経費が同額なので利益はゼロです。いわゆるトントンという状態です。トントンなら、大丈夫ではないかと思われるかもしれませんが、実はここに落とし穴があります。この計算における変動費と固定費には借入金の返済金額や法人税等が含まれていないのです。したがって、トントンになる売上では、借入金の返済ができないことになります。では、トントンから、いくら利益を積み増しすればいいのか、その必要利益の計算式は次のようになります。

[図表5]必要利益の確保に必要な売上高

必要利益がわかれば、その利益を出すために、最低いくらの売上が必要か、逆算で計算できます。

この計算で導かれる最低必要売上高は、あくまで会社を存続させる最低限の売上高を示します。したがって、さらに高い目標を立て、設備投資などで必要な資金目標があるなら、必要利益に資金目標の金額をプラスした、「目標利益」を設定します。そして、この金額を算式の必要利益と入れ替えれば、夢の達成に向けた目標売上高を逆算で計算することができます。

なお、前期と比べ限界利益率が大きく変わるようなら、分母の前期1年間の変動費と前期1年間の売上高を、直近の2〜3カ月の変動費と売上高に変更すればよいのです。

小林 優一

小林優一税理士事務所 所長