米中貿易戦争による緊張感が続く中、中国の景気減速に関心が高まっています。毎月10日前後に公表される中国の経済指標を振り返ると、社会融資総量は大幅な減少となっています。状況証拠から同データ減少の背景を分析すると、中国当局によ る景気刺激策の必要性が見られます。

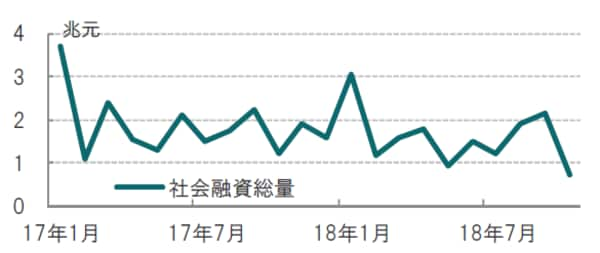

中国の経済全体のファイナンス規模:10月の社会融資総量は市場予想を下回る

中国人民銀行(中央銀行)が2018年11月13日に発表した10月の社会融資総量は7288億元(約11兆9500億円)と、市場予想(1兆3000億元)、前月(2兆1700億元)を下回りました(図表1参照)。一方、中国国家統計局が11月14日に発表した1-10月の都市部固定資産投資は前年同期比5.7%増で、市場予想(5.5%増)、前月(5.4%)を上回りました。

[図表1]中国経済全体のファイナンス規模(社会融資総量)

どこに注目すべきか: 社会融資総量、シャドーバンキング、地方債

米中貿易戦争による緊張感が続く中、中国の景気減速に関心が高まっています。毎月10日前後に公表される中国の経済指標を振り返ると、社会融資総量は大幅な減少となっています。状況証拠から同データ減少の背景を分析すると、中国当局による景気刺激策の必要性が見られます。

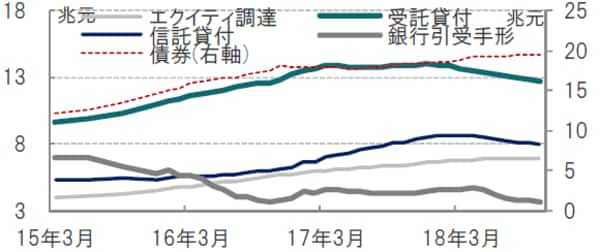

社会融資総量データは企業の債券発行などを含めた広義の新規融資の規模を示します。一定期間に企業や個人など社会全体に供給されたマネーの規模を示す中国独自の指標で、通常の銀行融資に加え、債券発行、銀行以外の貸し出しなどを含み、企業間のまた貸しや、銀行を介さない融資など、いわゆるシャドーバンキングも含まれます。

10月の社会融資総量が減少した要因は主に2つで、1つ目はシャドーバンキングの減少(図表2参照)、2つ目は地方政府特別債の発行が減速したためと見ています。 シャドーバンキングの動向を把握するのは相当に困難ですが、社会融資総額の構成項目には、銀行を仲介役に他の企業に貸し付ける受託貸付や、信託貸付などシャドーバンキングに関連すると見られる項目が含まれます。中国当局は金融安定を目指し、不透明な取引を削減する方針です。シャドーバンキングに関連する項目が概ね減少傾向であることから当局の方針維持がうかがえます。

[図表2]社会融資総量の中のシャドーバンキングの関連項目

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

2つ目は10月の地方政府特別債発行の減少です。中国当局は地方政府にインフラ投資に資金を調達する特別地方債の年間発行枠(18年は1兆3500億元)を割り当てています。中国財政省が8月に、インフラ投資の拡大を意図して早期に特別地方債の発行枠消化を促したことから、既に発行限度に近づいたため10月は発行が抑制されました。

このような背景を踏まえ、インフラ投資を反映する傾向がある固定資産投資の10月データを思い起こすと、先月に続き市場予想を上回るなど、底打ちの兆しも見られ、当局の適度な下支え策の効果が確認されます。

10月末に中国共産党が、11月月初には人民銀が景気刺激策の必要性を表明しており、本日の新聞報道に見られた当局の民間銀行に対する融資の数値目標による異例の要請はこの流れの一環と思われます。一方、人民元安が懸念されるため積極的な金融緩和は回避すると見られます。

なお、今後想定される景気対策は、10月に控除項目が拡大された個人所得税のさらなる引き下げ、法人税の軽減などが考えられます。また、先の特別地方債の発行枠上限拡大も想定されます。ただ、景気刺激策は必要ながら、長期化も想定される米中貿易問題を前に、決め手となりにくいと見られます。米中対話の進展が待たれるところです。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国、社会融資総量減少の背景』を参照)。

(2018年11月14日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較