先ほどの「投資」と「リターン」の関係を思い出してください。キャッシュに余裕があることで新たな投資が可能となるのです。

ただし中小企業の場合、自己資本だけに頼った経営では積極的な事業投資は難しいですし、いざという時に持ちこたえることができません。したがって、会社にプールしているキャッシュとともに、好条件の融資を新たな事業投資に振り向けるのです。

内部留保が厚い企業ほど、金融機関からの与信度が高い

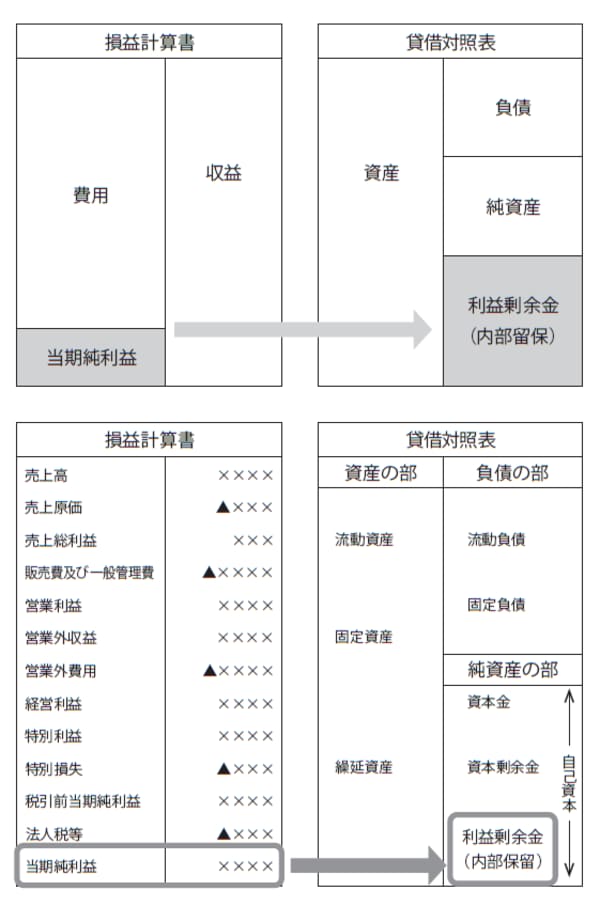

節税で会社にキャッシュを残すと、相対的に「内部留保」が小さくなります。内部留保とは、これまでの利益の累計から、これまで支払ってきた税金や配当などを差し引いた「利益の蓄積」のことです(図表2参照)。

[図表2]内部留保について

一般には、貸借対照表(バランスシート、BSとも言います)における自己資本の「利益剰余金」の部分を指します。この利益剰余金は、損益計算書の「当期純利益」から振り替えられたもので、毎年の当期純利益の蓄積が内部留保ということです。

当期純利益は売上高から売上原価、販売費及び一般管理費、営業外費用、特別損失などを差し引き、最後に法人税等を除算した最終的な「儲け」を指します。これが意味するのは、節税をするほど当期純利益は小さくなり、節税をせずに税金を払うほど当期純利益は大きくなるということです。

損益計算書の具体例を挙げて説明します(詳しい計算は省略)。