売上原価=「売れた商品の、仕入れたときの金額」

こんにちは。めがね税理士の谷口です。何かモノを扱う商売だと、社内や社外の人とのやりとりで「ゲンカ」という言葉が飛び交うことが多いものです。

しかし耳慣れない言葉だから、いまひとつどんなものなのかがわかりにくいですよね。

これを漢字で書くと「原価」なのですが、会計・経理の世界では「減価償却」というものもあり、ついごっちゃになってしまう方も多いもの。

そんな「原価」について、わかりやすく図解とともにまとめてみました!

それでは早速解説していきます。

下記のように、大きく2つに分けて進めていきますね。

●売上原価とは何か

●売上原価の具体的な計算方法

売上原価というのは、「売れた商品の、仕入れたときの金額」というのがざっくりした説明になります。

個人的に一番シンプルかなと思う図解をのせておきます。

まず、雑貨を売っているあなたは、あるお客様に1,000円で商品を売りました。

でもこの雑貨、無から自動的に生まれ出てきたわけではありません。

あなたがもともと、とある業者さんから800円で買ったものでした。

この、「売れた商品の、仕入れたときの金額はいくらだったか?」が売上原価のざっくりとした概念です。

「売上」の「原(もと)」になった「価」格、ということですね。

在庫=「仕入れたけど売れてない商品」

考え方としてはこれだけなのですが、ではもしこれが、

800円の商品を2個仕入れていた場合

だったらどうなるでしょう?

この2個のうち、1個が売れて、1個が売れ残りました。

くり返しになりますが、売れたほうの800円を売上原価というのでしたね。

ではこの「売れてないほう」はなんというでしょうか?

きっと言葉は多くの人が聞いたことがあると思います。

売れてないほうの800円を「在庫」というのです。

つまり、在庫というのは「仕入れたけど売れてない商品」のことをいうのですね。

「在庫」という言葉を専門用語に変換してみると、

●勘定科目「商品」など

●分類「棚卸資産(たなおろししさん)」

といったものになります。

勘定科目は、実際には「商品」「製品」「仕掛品」「材料」「貯蔵品」などいろいろなものがあります。何を買ったか、それをどうするのか、いまどんな状態か、といった要素を考慮して勘定科目が変わります。

「製造原価」は「売上原価」とどこが違う?

上で「製品」「仕掛品(しかかりひん)」とさらっと書いてますが、これらの勘定科目は製造業の会社で出てきます。

製造業ではこの「原価」のことを「製造原価」といいます。

製造原価も、広い意味では売上原価の1つです。

簡単に分けるなら業種によって違っていて、

★売上原価 ⇒ 雑貨屋さんなど、ある商品を仕入れてそのまま売る業種

★製造原価 ⇒ 工場など、自分たちで商品をつくったり、商品に手を加えたりして売る業種

という感じで使い分けます。

会計の世界では、売上原価の場合は「商品」、製造原価の場合は「製品」、という感じで勘定科目を分けますね(この「製品」というのは、「完成品」を意味します。途中のものが「仕掛品」)。

また、製造原価は、その材料だけでなく、つくっている方のお給料とか、外注したお金とか、工場の水道光熱費とか、いろいろなものを含めるので計算が複雑になることが多いです。

「企業会計原則」から売上原価の根拠を確認する

興味のある方のために、個人的にわかりやすいなと思った「企業会計原則」という会計のルールも一応引用しておきます。

「原価は、売上高に対応する商品等の仕入原価又は製造原価であって、商業の場合には、期首商品たな卸高に当期商品仕入高を加え、これから期末商品たな卸高を控除する形式で表示し、製造工業の場合には、期首製品たな卸高に当期製品製造原価を加え、これから期末製品たな卸高を控除する形式で表示する。」

(出典:企業会計原則)

さて、というのが「そもそも売上原価とはなんのことなのか?」の解説でした。

売上原価の計算は「4つのステップ」に分けて進める

実際の仕事をするうえでは、「売上原価を計算する」という場面が出てくるわけですが、この計算方法についても解説をしておきます。

まずゴールの話。

「売上原価を計算する」というのは、決算書の一部である損益計算書の売上原価の数字を出すことがゴールになります。

この

・売上高より下(↓)

・売上総利益より上(↑)

にあるところが売上原価です。

売上原価を計算するときは4つのステップに分けて進めていきます。

こんな箱を用意しました。

あなたは12月決算の会社の社長という設定で、この箱に沿って、4つのステップを見ていきましょう。

ステップ① 1年のはじまりの在庫を数える…期首棚卸高

まず、1年のはじまりの在庫を数えていきます。

在庫というのは、上でも書いたように「仕入れたけど売れてない商品」のことをいいます。

これは通常、去年の決算のときには数えているはずですので、その数字をそのまま入れればOK。

12月決算のこの会社では、1月1日のはじめ(12月31日の終わり)にあった在庫が500万円ありました。

ステップ② 今年仕入れた商品を記録していく…今年度仕入高

2つめのステップとして、今年仕入れた商品を記録していきます。

この会社で、今年1年間で買った商品は2500万円でした。

ステップ③ 1年の終わりの在庫を数える…期末棚卸高

「はあ~今年も無事に決算をむかえることができた」

1年の終わりにひと息をつくあなた。

ここで3つめのステップとして、1年の終わりの在庫を数えていきます。

くり返しになりますが、在庫とは「仕入れたけど売れてない商品」のこと。

「いつからあったか」は関係なく、1年の最後に手もとにある商品を記録します

(ちゃんとデータで残しておきましょう)。

12月決算のこの会社では、12月31日に600万円の在庫がありました。

ステップ④ 「期首+当期仕入-期末」で売上原価を算出!

これまでご紹介した3つのステップは、すべて「実際にあるもの」「仕入れたもの」を記録していきました。

しかし通常、売上原価だけは記録ではなく計算をすることで姿を現します。

順番としては、

+ ステップ① 1年のはじまりの在庫

+ ステップ② 今年買った商品

- ステップ③ 1年の終わりの在庫

という計算をします。

図にするとこうです。

これを、「どんな計算をしたか?」で表すとこうなります。

つまり、ステップ①~③を正しく数えるからこそ、正しい売上原価が計算できる、ということですね。

この、

①期首の在庫に

②今年度の仕入れを足して

③期末の在庫を引く

という計算の方法についてはざっくりと頭に入れておきましょう。

売上原価の計算過程の正式名称の図

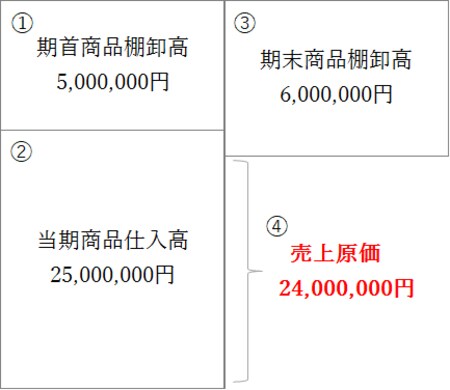

ちなみに、図ではかなり簡単な言葉に変えて説明していたため、正式名称と読み方もご紹介しておきます。

1年のはじまりの在庫 ⇒ 期首商品棚卸高(きしゅ しょうひん たなおろしだか)

今年買った商品 ⇒ 当期商品仕入高(とうき しょうひん しいれだか)

1年の終わりの在庫 ⇒ 期末商品棚卸高(きまつ しょうひん たなおろしだか)

というのがそれぞれの名前です。

「期首商品たな卸高」「期末商品たな卸高」というように、「棚」か「たな」か、みたいなときもありますが、これはどちらでも大丈夫です。

★★正式名称の図★★

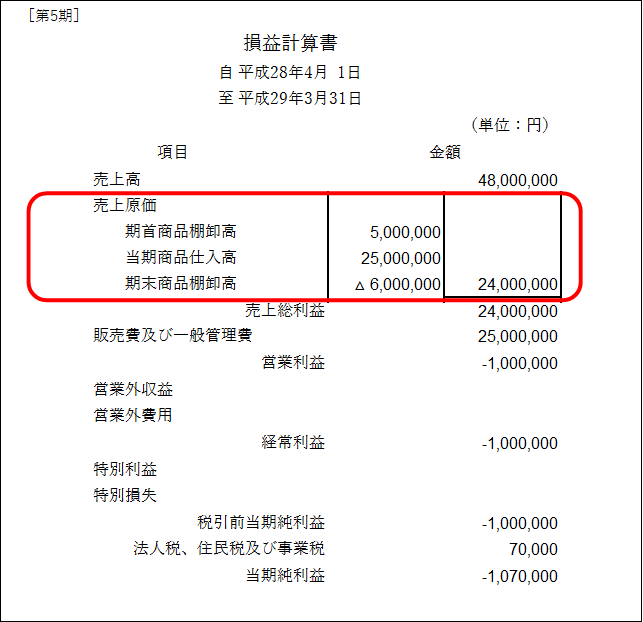

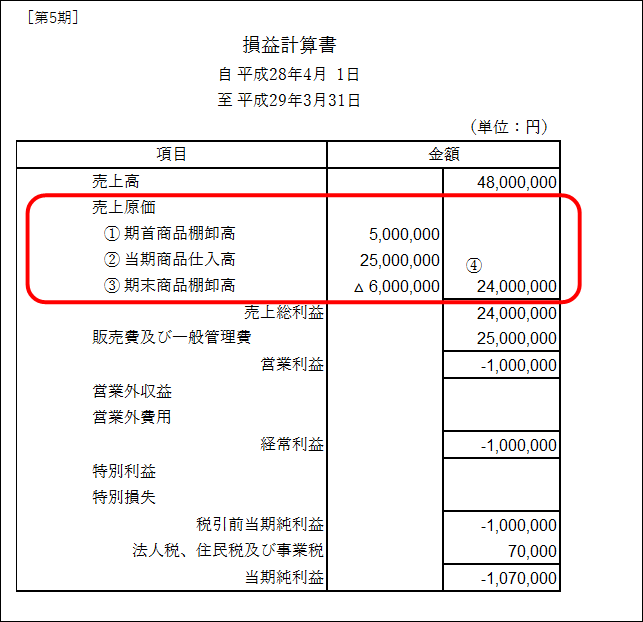

4つのステップを損益計算書に載せてみる

最後に、ステップの①~④を損益計算書にのせてみましょう。

実際に、決算書の中でも同じ計算ができる仕組みになっていることがわかりますね。

(年度が違うことはお気になさらず)

箱ではなく、別の図で売上原価を表現することもできる

「箱で説明されたけど全部四角だからよくわかんねーよ!」という箱嫌いのあなたのために、別の形式のものも用意してみました。

ほとんど変わりませんが、こちらでは④の余ったスペースが売上原価になる、という見方になります。

(私が簿記の勉強をしてたときは箱だった気がしたのですが、インターネットで検索するとこの形式が多い・・・まぼろし・・・?)

超入門編 売上原価の基礎知識のまとめ

というわけで、

●売上原価の考え方

●売上原価の計算方法

◎1年のはじまりの在庫に

◎今年買った商品を足して

◎1年の終わりの在庫を引く

について、図解とともにまとめました。

なにかしらの商品を扱う業種では、ごくごく基本的な知識であり、超重要項目でもある「売上原価」。

「超重要」でもあるからこそ、この「在庫」は粉飾でも使われてしまうことが多いのです・・・。

谷口 孔陛

谷口孔陛税理士事務所 代表社員 税理士