「決算書をいじって」利益を出すのは簡単である

こんにちは。めがね税理士の谷口です。

特に銀行からの借入をしていると、「今年は何が何でも利益を出さなくてはいけない!」という年が出てくることがあります。

そんなとき、あなたはどうしますか?

今回は中小企業が粉飾決算するとどんなことが起こるのかをまとめてみました。

会計というものはあくまで数字で表現をするので、ある意味決算というものは簡単にいじることができます。

粉飾をするときに多いのが、

●在庫を増やす

●売掛金を増やす

(来年の売上を前倒しで計上したり、架空の相手先に売ったことにしたりする)

●買掛金などの費用を計上しない

(費用を先に延ばしたり、数字上減らしたりする)

といったものです。

(ごくまれに現金や預金を増やす会社さんもありますが絶対ばれます^_^;)

今回はこの中でも在庫を増やす手口を例として、粉飾をするとどうなるのかを見ていきたいと思います。

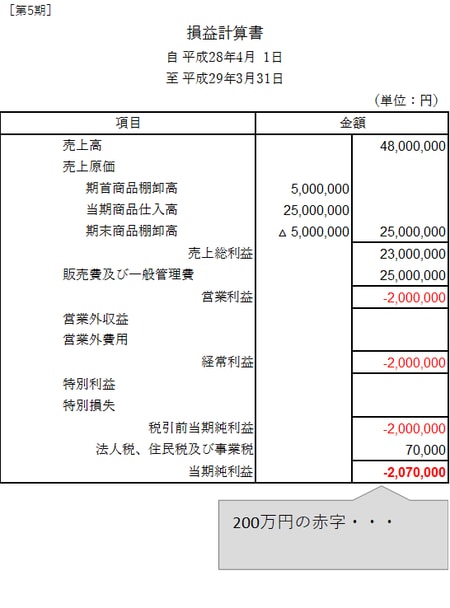

たとえばこんな会社さんがあったとします。

今期は残念ながら200万円の赤字でした。

なんらかの商品を仕入れている会社の場合、

①期首商品棚卸高(去年の決算のときに残っていた商品)

②当期商品仕入高(今年商品を仕入れた金額)

③期首商品棚卸高(今年の決算のときに残っていた商品)

と商品の状態によって数字を分け、

①去年残った商品を、

②今年仕入れた商品に足して、

③まだ売れずに手元に残っている分を引く

という1+2-3の計算をして、「売上原価」というものを出すことになります。

(詳しくは『【図解】売上原価の計算方法 売上原価ってなに?』という記事にまとめました)

「このままじゃ来年融資が受けられない」

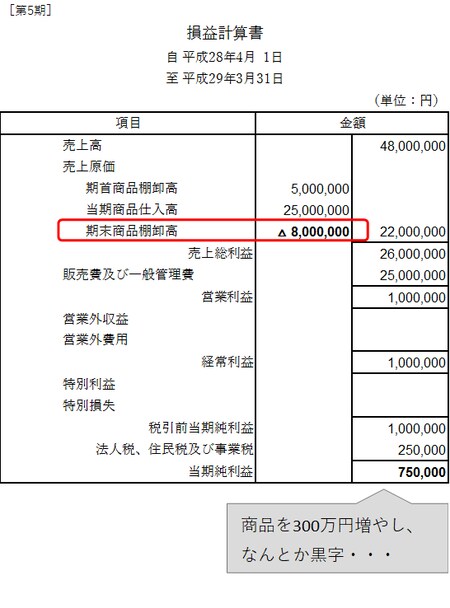

悩んだ社長は在庫を増やしたらどうだろうと思いつきました。

(ちなみに実際は「期末商品棚卸高」に△はつきません。なぜ△なのかは『白黒つけろよ! マイナスの表示は-か△か▲か問題』をクリック!)

第5期(粉飾)

在庫(商品)を500万円から800万円に増やしたあとの決算書がこちらです。

「期末商品棚卸高」という数字が増えていますね。

ここを増やすということは、まだ売れずに手元に残っている商品が増えるということですので、売上原価が減ることになります。

もちろん会社には実際500万円分の商品しかないわけですから、300万円分の商品が架空在庫ということになります。

しかしある意味ではここの数字をいじるだけで利益を出すことができる、とも言えます。

社長は「これでなんとか銀行に報告できる」とひと息つきました。

利益を出すには少しでも早く「経営改善」をするべき

第6期(粉飾後)

さて、月日が経って1年後、また決算がやってきました。

話を簡単にするために、去年とまったく同じ営業状態だった場合の決算書がこちらです。

吹き出しに書いたように、去年と同じ業績なのに赤字が増えています。

これは去年300万円上乗せした商品が、「期首商品棚卸高」という項目で増え、売上原価が増えているからです。

●架空の商品を数字上増やす

●その架空の商品は来年に回る

●来年その架空の商品以上に利益を出さないといけなくなる

という仕組みになっているわけです。

つまり粉飾のツケは来年以降必ずやってくるということです。

社長が「もし今年もどうしても利益を出したい!」と思った場合どうすればよいでしょうか?

更に商品を上乗せして、今年は500万円超の架空在庫を計上すれば利益を出すことができます。

300万円、500万円、次は700万円・・・

一度粉飾してしまったために、そのツケを来年払いきれず更にまた大きな粉飾をくり返す、というケースは非常に多いのです。

粉飾は一度であっても絶対に数字が歪むのですが、その歪みはくり返すほど大きくなっていくので、そのうち銀行の担当者に指摘されたり社長自身がどうしようもなくなったりしてバレることになります。

(具体的にどのように歪むかは、『数字さえいじれば簡単に利益は出るのか? 粉飾を見破る方法』という記事にまとめました。)

なので、「いざとなったら数字をいじればいい」という考えは絶対に捨てましょう。

「何が何でも今期は利益を出さなくてはいけない!」

こんなときの解決方法は一つしかありません。

少しでも早く、本気で、経営を改善しなければいけなかったのです。

●売上を伸ばす努力をする

◎販路を開拓する

◎新商品を開発する

◎単価を上げる

◎お客様の数、回転数を増やす

●費用を減らす努力をする

◎今よりも有利な商品の仕入先を探す

◎製造原価を抑える

◎広告費を見直す

◎家賃や交際費など固定費を減らす

そして結果が出るのが決算を確定させてからでは遅すぎますから、毎月きちんと業績を出して、

「いま利益が出ているのか、決算の着地見込みはどのくらいか、利益が足りないならいくら足りないのか」を毎月毎月確認すること。

この確認も早ければ早いほどいいです。

こうした努力を積み重ねること、現在の状況を毎月しっかりと確認していくこと、地道なようですがこれ以外に方法はありません。

経営者も税理士も魔法は使えないのですから。

まとめ

というわけで、

●粉飾の仕組み

●粉飾をくり返してしまう理由

についてまとめました。

今回例として在庫を出しましたが、売掛金を増やすなどほかの粉飾であっても結果は同じです。

利益を出す必要のある場合、必ず毎月業績を確定させて、決算の見込みをチェックする仕組みをつくりましょう。