不動産投資に詳しいとは限らない金融機関の担当者

金融機関の担当者は不動産投資の事に詳しいだろう・・・私も当初、そう思っていました。でも、実際はそうでありません。

不動産関係を多く扱った経験がある行員・庫員であれば詳しいですが、担当者が不動産投資についてよく知っていると思い込んで、業界用語をならべたり、不動産投資の内容を一方的に話しても相手は理解できません。

例1:AD→「広告宣伝費」(仲介店)

例2:バック3→「AD3か月」(呼称は他にもいろいろある)

例3:サン為業者→「第三者の為の契約を得意とする業者」(旧中間省略)

分からなさそうな表情をされたり、質問がきたら、丁寧に教えてあげましょう。

「何でこんな初歩的なことがわからないの??」

「あなたアパート関係の融資の経験がないんですか?」

「こりゃだめだ!」

なんて事は絶対に言ってはいけません。最近、セミナーや書籍で知識を入れて、あたかも自分がベテランの投資家のようになった気分で、知識をぶつけて、相手が答えられないことで自己満足している「自己満君」が多く増えてきたといいます。

これは、金融機関だけでなく、不動産会社に物件を紹介してもらいに行った際も同じです。金融機関に訪問した際には、「何か質問があったら何でも聞いてくださいね!」という気持ちでいてください。役柄で言えば、こちらは不動産投資のスペシャリスト、金融機関は金融のスペシャリストです。そこを勘違いしないように!

そして、質問をうけたらしっかりと回答し、わからないことは後日回答する。自分が、社内外でセミナー講師として、相手にプレゼンする心構えが必要です。

融資案件が上司にも報告されず、ほったらかしに…

私は金融機関の開拓、付き合いの際に怒ったことがあるのは前述のとおりです。原因は預金通帳、定期預金も行い、事業内容もすべて開示し融資案件を持ち込んだのに、その案件の放置が発覚したときです。私は激怒してしまいました。それ以降、その金融機関とはお取引できていません。

その後、同金融機関と深い関係にある方と同行し、別の支店に抜群の物件を持っていき、支店長はOKでしたが、本部で不承認。原因は、トラブった支店から連絡が行き、本部のNG履歴に残っていたからだそうです。怒った私が悪いと思っていますが、さすがにその金融機関の対応は客観的にみても納得のいくものではありませんでした・・・。

私は、もうその時、2棟保有しており、賃貸事業の実績が2年ありました。その担当者は中堅的な立場で、新人でもなく話も理解してくれて「近い将来、融資がうけられるだろう」と期待していました。担当者もぜひ、うちで取り組みたいと積極姿勢。

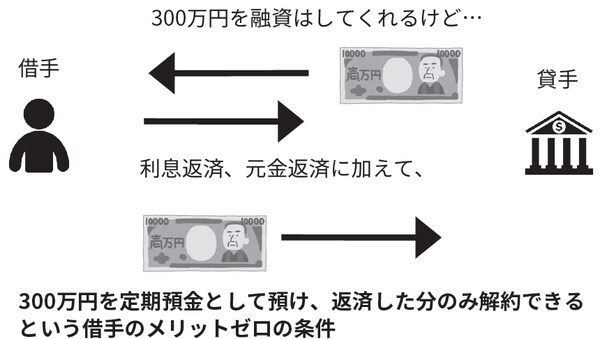

そのためには家族の預金通帳を作ってほしい、定期預金をしてほしいと言われ、私はそりゃそうだよなー、と納得して応じていました。そして、「小さい額でもいいので、取引がしたいので何か案件がありませんか?」といわれ、ちょうど300万円程の修繕費が見込まれていたので、実績をつくるにはチャンスだと捉えてお願いするようにしました。

ところが、その融資条件にある条件を提示されました。その条件とは「同じ金額の定期預金を入れること」です。私は、「定期はいいのですが、それは必要な時にすぐに解約できるんですよね?」と問うと、担当者は「返済した分だけは解約できます」と回答。

私 お金が必要なので借りるわけで、同じ金額を定期でとられてしまって、返済した分だけしか解約できないなんておかしくないですか?

担当者 その条件で実績を作ることで次回に有利になりますから。

私 でも、そんな条件だったら預けた自分のお金に利息を払って借りているようなものじゃないですか。

担当者 そうなんですけど、実績があると有利ですから。

私 一度、検討させてください・・・

私はその話の前に案件を持ち込んで、融資を見送られていた経緯があり、「実績は大事だよな」って思っていた矢先なのでとても悩みました。私はよく考えた結果、この提案を見送ることにしました。

確かに実績は欲しいのですが、いくら何でもメリットを感じない。これが、融資を取り組んでもらった後なら、キャッシュフローも生まれますし、資金に余裕ができますので、多少のことは目をつぶります。しかし、融資前ではデメリットしかないと感じました。

[図表]何のための融資なのか!

のちに知ったのですが、この提案は「300万円定期預金して、利息を払って300万円借りる。定期預金は返済した分のみ、解約できる」ということで「歩積・両建預金」と呼ばれるものにあたります。このような条件を出されたらメリットゼロどころか、損をしてしまいます。

金融機関とのお付き合いの中で、こちらが多少の出費があっても融資していただいたおかげで儲けがでて、担当者の勧めるままに定期預金をしたり、金融商品を購入するのは全然アリだと思っています。それで、お互いがメリットを生むような商品であれば、全然OK。取引している金融機関からのお話があれば、前向きに検討しています。

しかしこの金融機関は、もっと私を怒らせてしまうような事をしたのです。それは、持ち込んだ融資案件を、上席にも報告せずほったらかしにしていたのです。

何度か訪問し、顔なじみになった支店長がその案件の事を知らなかったのです。持ち込んでもう3週間。担当者とはTELでやり取りをしていて「審査中だ」と言っていたのに、嘘をついていたのです。私は完全に切れてしまいました。担当者を呼んでもらい、かなりの勢いで怒りました。支店内は緊迫した雰囲気になってしまいました。その後、支店長が改めて謝罪に訪れましたが、関係を修復する事は不可能でした。

仮に現担当者が誠意のない対応、人としてモラルの欠けた担当者だったとしても、3年ほどで転勤していきます。その担当者とは良い関係が築ける見込みがなくとも、後任の担当や別の支店で新たな道が開けます。怒り心頭な場面があった場合にも一呼吸おいて、冷静な対応をしましょう。

安藤 新之助

不動産投資家

株式会社サクセスアーキテクト代表取締役

国内最大の不動産投資サイト「楽待」著名コラムニスト

ゆとり生活形成塾代表