売主が売却を急いでいる物件は圧倒的に安く買える

問題物件の購入では、現金が「モノを言う」というケースが非常に多くなります。

①耐用年数が短い、または、ない

築年数が経って耐用年数が残り少なかったり、すでになくなっている物件は、銀行から融資を引きにくかったり、断られたりしがちです。

その場合、融資期間を5年〜7年などの短期で組んだり、多額の現金を入れたりする必要があります。そのため、キャッシュポジションの低い初心者は、築古物件に手を出しにくくなるのです。

耐用年数が短いか全くないと、CFにも影響が出ます。築古による空室リスクはもちろん、修繕リスクも高いために、漏水や破損、機器の故障など、予想外の出費によって利回りが悪化する可能性が出てきます。

この場合、物件を圧倒的に安く買って超高利回りに仕上げ、起こりうるリスクに耐えられるよう、厚いCFを確保することが肝心です。

②決済までの時間がない

売主が売却を急いでいる物件が出れば、ラッキーパターンです。今週中に決済しなければいけなかったり、相続案件や、法人の決算期のタイミングなどで売り急いでいる場合は、こちらの言い値であっさり買えたりします。つまり、相場よりも圧倒的に安く買えるケースといえます。

しかしこの場合、競合するライバルが殺到することも多く、一番手になることが困難です。二番手以下のポジションになってしまった場合、最悪でも現金でも買えるなど、確実に買える姿勢を示して一番手になることが重要です。相手はお金に困っている場合が多いので、手付金を半分くらい求められることもあります。

さらに言うと、現金があるなら現金で決済してしまい、後からファイナンスをつけるという技もあります。また、仲介業者がその舵取りをしているケースがあるので、仲介業者に手数料とは別途にポケットマネーを払うなど、一番手になるためには現金がモノを言うのです。

③競売等で売主から引継がない

競売は売主からの引き継ぎがなく、どういった人が住んでいるのかも分かりません。

何らかの事情で借入れを支払えなくなっているため、蓋を開けてみないとわからない部分が多く、問題満載の物件を再生できる資金力が必要になります。

さらに、融資特約なしで入札できる資金力がないと、落札後に困ります。残金が支払えなかったら、先に納めた保証金を没収されてしまうのです。つまり、競売物件に入札するときは、最悪でも現金で買えるか、絶対に融資をつけられるようにしておく事が重要です。

過去に事故があった物件は「お買い得」である理由

問題物件への対処法を続けて解説します。

①融資特約不可

融資特約とは、物件の売買契約後に融資が付かなかった場合、違約金なしで契約を解消できる条項です。

先ほどの内容と重なりますが、競売物件を入札するのであれば、そもそもが融資特約不可です。事前に銀行から融資の内定をもらっておくか、現金で買えるようにしておくことが必要になります。

ちなみに、売買契約に融資特約を付けるということは、仲介業者から見れば「買えるか買えないかわからない客」ということになります。もし、融資特約を付けないで買いつける人がいれば、多少売値を下げても、確実に買えるそちらの客を優先します。

僕は基本的に融資特約不可でなくても、融資特約なしで買いつけを入れています。

②心理的瑕疵あり

自殺や他殺など、過去に事故があった物件です。この手の事故があったときは宅建業法上、賃貸の場合は2ターンの借主に対して告知義務があります。

売買の場合でも、買主に対して事実を確実に伝えないといけません。実はこの心理的瑕疵、気にする人は気にしますが、気にしない人は全く気にも留めないため、賃料を安くすれば解決することが大半です。

僕も買っていますが、地域最安値で貸しているケースが多いため、心理的瑕疵はそんなに問題になっていません。

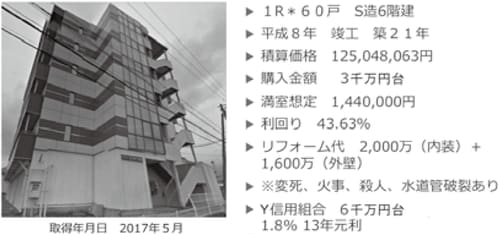

下記の写真の物件は、過去に事故があったため、積算評価の4分の1程度の価格で買えたものです。満室になれば利回りは40%を超えます。もちろん、満室になる見込みがあって買っています。つまり、このような物件は考えようでは、お買い得ともいえるのです。

関東某県の中古ビル

③融資が付かない

これは、これまで解説した問題物件全般に言えることです。何かしらの問題があるために融資が付かなかったり、金融機関が少ないエリアでどこも融資してくれなかったり、というパターンです。その場合は、次のような対策をとることになります。

●現金を用意する

●粘り強く、融資が付く金融機関を探す

●空き担保枠のある物件を提供して、融資を付けやすくする

物件に問題がなくて価格が安くても、そもそも買えないのでは話になりません。そういう意味では、「融資が付かない」という問題を抱えた物件と言えます。

結局、どのようなケースにおいても現金を積み上げる、つまり、キャッシュポジションを高めに維持することが必要になってきます。

積極的にキャピタルゲインを狙って売却益でキャッシュを増やし、どんなケースにおいても物件を安く買える自分でい続けることが、不動産投資で成功する最短ルートなのです。

木下 たかゆき

不動産投資家