債券の理解に不可欠な「債券価格」と「利回り」の関係

ここでは、これまでの連載で触れていなかった、債券について考えていきます。

債券というのは、主に国や企業が資金調達を目的として発行するものです。そういった点では株式と似ていますが、異なる点は、あらかじめ表面利率や額面金額、償還日(満期日)などが決まっているということです。

つまり、債券を保有していれば、定期的に利息が支払われ、償還日を迎えると当初の額面金額で償還(返還)されることになります。また、債券は満期日まで持ち続けずに、途中で売却することもできます。当然ですが、債券価格は日々変動しており、売却する際はその時の市場価格での取引となります。

そして、債券を理解するうえで大事なポイントになってくるのが、「債券価格」と「利回り」が逆の動きをするということです。

これは概念として理解できれば十分ですので、かなり単純化した例を示していきます。

例えば、額面金額が100万円で表面利率が2%(利子は2万円)で発行された債券があったとします。

ここで、市場では95万円で取引されていたこの債券が、突然90万円へと急落してしまったとします。

市場価格が変化しても2万円の利息を受け取れることには変わりありませんので、95

万円と90万円とで利回りはそれぞれ次のようになります。

●市場価格が95万円:2/95≒2.1%

●市場価格が90万円:2/90≒2.2%

このように、債券価格が下落すると、利回りは上昇することになり、逆に債券価格が上昇すると利回りは低下することになるのです。

また、市場の金利が上昇すると、それに併せて債券の利回りにも上昇圧力がかかり、債券価格が下落するということもあるのです。

ですから、債券は金利と密接な関係があるといえます。

「短期金利」「長期金利」の違いと、それぞれの特徴

ただ、一口に金利といっても実に様々な種類があるのですが、金利については、大きく「短期金利」と「長期金利」とに分けて理解するのがよいでしょう。

両者の違いを端的にいうと、短期金利は金融政策の影響を強く受けるのに対し、長期金利は景気・経済の見通しの影響を強く受けます。

より具体的には、短期金利は、中央銀行の金融政策によって決定される「政策金利」の影響を強く受けます。

この政策金利は、基本的に景気がよい時には景気の過熱やインフレを抑制するために引き上げられ、景気が悪い時には景気回復を促すために引き下げられます。

一方、長期金利の方は政策金利の影響も多少は受けますが、それ以上に景気・経済の見通しや、将来の物価変動予測の影響を強く受けます。

経済の見通しが明るくなったり景気回復期待が高まれば、長期金利は上昇し、経済の先行きが悲観的なものとなったり景気後退懸念が高まれば、長期金利は低下するというわけです。

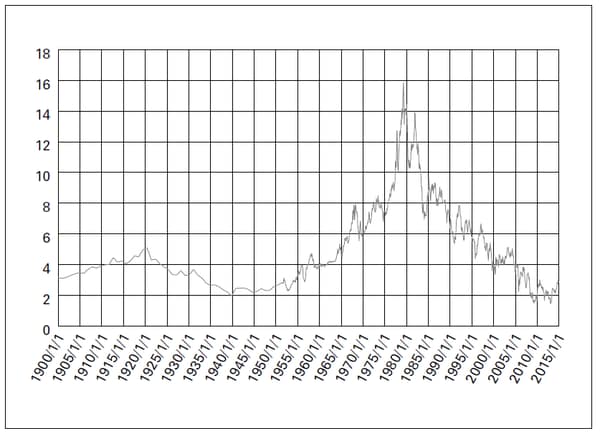

なお、単に長期金利といった場合には、10年国債利回りのことを指すのが一般的であり、例えば米長期金利といえば米国10年国債利回りを指します。

そして、この米長期金利に関しては、2018年4月に4年余りぶりに3%を超えたとのことで話題になりましたが、図表に示すように、歴史的に見れば、米長期金利はまだまだ低い水準にあるといえます。

[図表]米国10年国債利回り

とはいえ、米長期金利が大きく上昇していく(=米国債価格が大きく下落する)可能性というのは、当面は考えづらいものになります。

なぜなら、米国は高い信用力を誇り、米国債も世界の債券市場の中心的な役割を担う

ものだからです。

日本でも長期金利の上昇リスクは存在する

ですが、長期的に見た場合には、米長期金利が大きく上昇していくことももちろん考えられます。

長期金利は、景気・経済の見通し(経済の潜在成長率)や将来の物価変動予測(期待インフレ率)によって決まってくると先に書きましたが、加えてリスクプレミアムというのも関係してくるためです。

リスクプレミアムというのは、考えられるリスクの高さに応じて上乗せされる金利のことを指します。

そして、米国では政府債務残高が20兆ドルを大きく超えて過去最大となっていますが、大型減税などにより財政赤字が大幅に拡大することが見込まれています。

このような財政悪化が続けば、米国債への信認が揺らぎかねず、リスクプレミアムの上昇から米長期金利が大きく上昇してしまう可能性があるのです。

また、そうしたリスクプレミアムの上昇は、新興国やギリシャやイタリアなどのような南欧諸国でも懸念されます。

さらに、日本でも長期金利の上昇リスクは存在します。

日本では、2016年9月から日本銀行によって、長短金利操作付き量的・質的金融緩和なるものが導入されており、長期金利は0%近くでの推移となっています。

その日銀が、異次元緩和とも呼ばれる未曽有の金融政策の出口戦略に着手した時、長期金利が上昇する可能性というのは否定できないのです。

つまり、現状では世界的に金利が低水準にあるため、さらなる金利の低下余地というのは限られている一方で、今後長期で見た場合には、金利が上昇するリスク(=債券価格は下落)というのが十分に考えられるということです。

そういったことを考えると、債券ETFを長期にわたって保有し続けるというのは合理的でないようです。

ポートフォリオのごく一部だけであれば、債券ETFを組み入れてもよいかもしれませんが、GPIF(年金積立金管理運用独立行政法人)のように、ポートフォリオの約50%を国内外の債券に振り分けるというのは、全くお勧めできません。

小林 武文

精神科医・投資コンサルタント