金融危機が起きても、数年の我慢で元の水準に戻る

ここまで、オルタナティブ投資の代表的な金融商品について見てきました。

簡単にまとめると、伝統的資産以外でポートフォリオに組み入れる対象となるものとしては、REIT(不動産投資信託)や商品(コモディティ)のETFが挙げられます。

また、ヘッジファンドやPEファンドを組み入れたりと、奇をてらったことをする必要はありません。

そして、組み入れる商品についてはこれで決まったとして、次に問題になってくるのが、各資産クラスへの資産配分(アセット・アロケーション)をどうするかということです。

なお、分散投資についても復習しておくと、分散投資によって「期待リターンはそのままにリスクを下げることができる」という分散効果を享受することができますが、そのためには互いに相関性の低い資産同士を組み合わせる必要があるということでした。

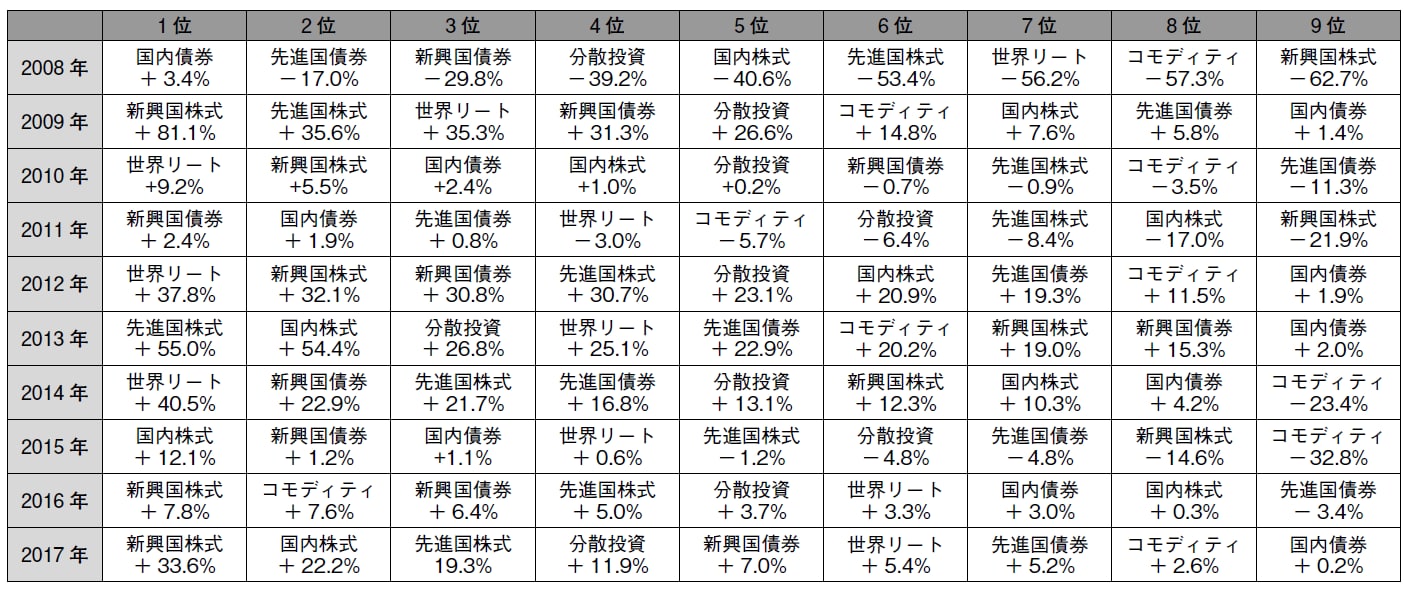

ここで、分散投資の資産配分を考えるに当たって参考になるのが、水戸証券のホームページで紹介されている、資産クラス(アセットクラス)別リターン表になります。

この表では、「国内株式」「先進国株式」「新興国株式」「国内債券」「先進国債券」「新興国債券」「世界リート」「コモディティ」と、これら8資産を均等に配分した「分散投資」の九つについて示されています。

そこで紹介されているデータや過去のデータをもとに、筆者が作成したのが図表1です。

[図表1]資産(アセットクラス)別リターン表

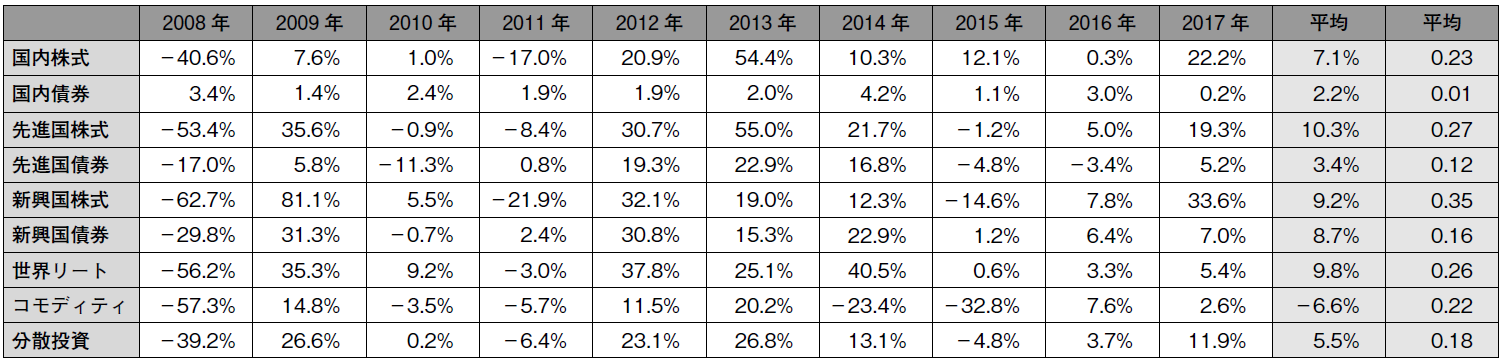

この表において「分散投資」に着目すると、「分散投資」では概ね4〜6位と平均的なリターンを示していることが分かります。また、各資産クラスごとに、リターンとその平均および標準偏差を示したのが、図表2です。

[図表2]資産(アセットクラス)別の平均リターンと標準偏差

ちなみに、標準偏差というのは、データのばらつき度合いを表す指標で、投資の世界でいうリスクというのは、この標準偏差のことを指します。

つまり、リターンの標準偏差が大きいということは、収益の振れ幅が大きいことを表しており、将来の不確実性が大きいためリスクが高いということなのです。

それを踏まえてこの表を見ると、「新興国株式」や「先進国株式」、「世界リート」では、リターンのばらつきが大きくなっていることが分かります。

一方、「新興国債券」は、「分散投資」よりも標準偏差が低く、平均リターンも高いという、素晴らしいパフォーマンスを示していることも分かります。ただし、これはあくまでも2008年~2017年の10年間における結果であり、今後も同様の結果を示すということを何ら保証するものではないことには注意が必要です。

各資産クラスが、今後どのようなパフォーマンスを示すかは誰にも分からないからこそ、分散投資が有効なものになってくるということなのです。そして、ここでもっとも注目していただきたいのが、2008年における各資産クラスのパフォーマンスです。

「国内債券」を除く、全ての資産クラスが大きく下がっており、「分散投資」でも4割近く下がっています。もちろんこれは、2008年9月にリーマン・ショックという世界規模の金融危機が起こったことが原因ですが、こういった大規模な金融危機の際にはほとんどの金融商品が大きく下落してしまうのです。

つまり、分散投資も大規模な金融危機の前では全く無力なのです。

とはいえ、先の表からも分かるように、そこで狼狽して売らずにそのまま5年も持ち続けていれば、元の水準を回復し、さらなる上昇も期待できます。しかし、これは「言うは易く行うは難し」です。

暴落時の個人投資家たちの行動を見ても明らかですが、保有資産が急速に4割も5割も減少していくのを黙って見ていられる人間というのは、ごくわずかです。世間が悲観一色となり絶望感に包まれる中、あるいは、到底受け入れられない事態にパニックとなっている中で、冷静さを保ち、合理的な判断を下すというのは、まず困難です。

さらに、狼狽売りをするだけならまだしも、暴落のさなかに、損失を取り戻そうとさらなるリスクを取りに行って、傷口を広げてしまう投資家も決して少なくありません。

そして、こういった事態に陥ってしまうのは、普段から自分の持てる資金のほとんど全て、もしくはそれ以上のポジションを取ってしまっていることが、最大の原因ではないかと考えています。

「現金の割合」を高めることが最大の防御策に

そうだとすれば、普段からポートフォリオに占める現金の割合を十分に高めておくことが最大の防御策になるといえます。

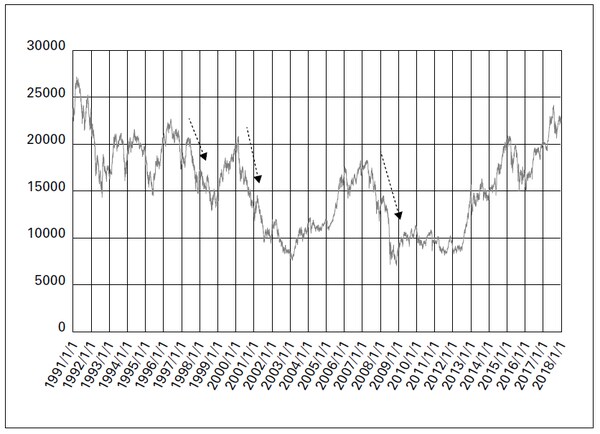

本書の第1章で書いたように、現金比率を高めることは当然「機会損失」にもつながってきます。ですが、図表3に示した、1991年以降の日経平均株価の推移を見ても分かるように、この20年強で株価の大幅な下落というのが三度も起きています。

[図表3]日経平均株価の推移

具体的には、点線の矢印で示した、1997年7月頃からのアジア通貨危機、2000年頃からのITバブル崩壊、2008年9月のリーマン・ショックになります。

ですから、こういった大規模な金融危機というのは、決して珍しいものではなく、現在も再びいつ起こったとしてもおかしくないような状況です。

それどころか、次に起こるであろう金融危機は、リーマン・ショックを超える規模になるのではないかといった見方もあります。そのような局面で生き残るためにも、資金余力を高めておくに越したことはないのです。

小林 武文

精神科医・投資コンサルタント