資金余力があれば、大きなチャンスも十分に摑める

前回の続きです。

さらに、資金余力を高めておくことによる、相乗的な利点もあります。

まず、ポートフォリオ内で保有しているポジションの占める割合が低ければ、暴落の被害も限定的なものに止まるため、心理的な余裕を持って相場と対峙することができます。また、資金余力が大きいほど、取れる選択肢も多くなります。

投資の基本原則は、いうまでもなく「安く買って、高く売る」ことです。そして、暴落の局面というのは、市場参加者の心理が悲観的な方向へと大きく傾き、市場価格も大きく下へと行き過ぎるため、極端に割安な価格となります。

つまり、そういった状況というのは、本来であれば絶好の買い場です。

ただ、相場の大底をピンポイントで捉えるということはほとんど不可能ですし、それを狙うべきでもありません。そろそろ下げ止まるだろうと思っても、大抵はそこからさらに下落していくものです。

そのため、初めから大底を狙わずに、大底圏内で買うことができればよいといった心持ちで、何回かに分割して買い下がっていくことができれば理想的だといえます。

当然、資金余力が大きいほど、ある程度まとまった資金で買い下がっていくことができ、その回数も多くすることができるため、大きなチャンスを十分に摑むことができるのです。そういったことなどから、現在の状況では、ポートフォリオの少なくとも5割程度を「現金(キャッシュポジション)」にしておくことが望ましいと考えています。

この現金比率が5割というのは、かなり高い比率のように思われるかもしれません。

ですが本来であれば、現在のように再びいつ大規模な金融危機が起きても不思議ではないような状況下では、現金比率は6割や7割程度であってもよいのではないかとさえ考えてしまいます。

とはいえ、将来のことは誰にも分からず、今後バブルの様相を呈して、株価などが大きく上昇していくといった可能性が全くないとはいい切れません。ですから、やや譲歩して現金比率は5割程度というのを、本連載では推奨しているというわけです。

なお、現金比率が5割というのは、運用資金に占める現金の割合のことで、できればこれとは別にいざという時に備えるための資金を確保しておきたいところです。

それは日常生活の中で、例えばリストラや長期入院、自然災害などといった有事に直面してしまう可能性というのを否定できないためです。

そうしたことから、これもあくまで目安ではありますが、よくいわれるように生活費の3カ月から半年分くらいは、有事に備えて確保しておくことが望ましいでしょう。そして、それ以外の余剰資金で投資を行っていくということになります。

ミーン・リバージョン=「相場変動の平均回帰性」とは?

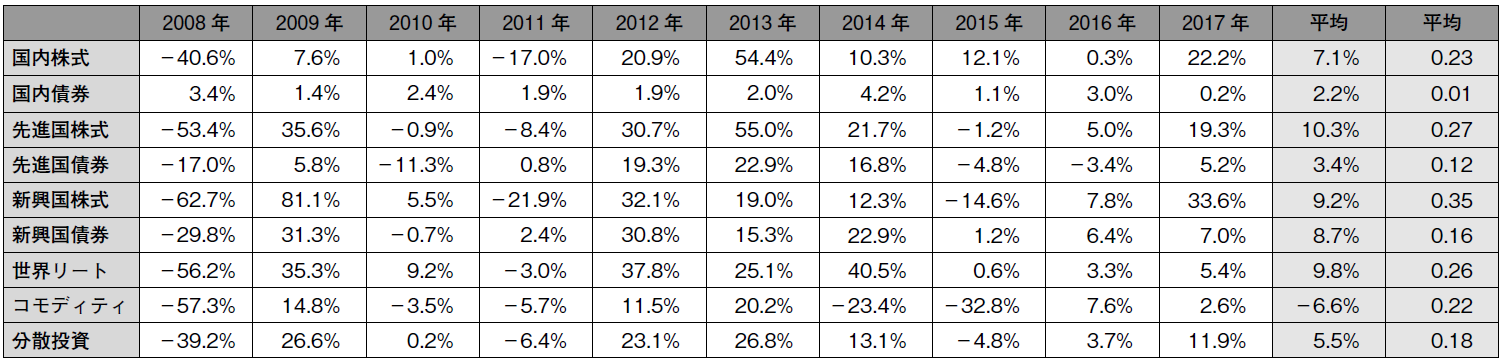

さて、次の話題に入る前に、における、資産別の平均リターンをもう一度見て下さい。

[図表]資産(アセットクラス)別の平均リターンと標準偏差

すると、商品(コモディティ)のみが、図表にある2008年~2017年の10年間において、平均リターンがマイナス6.6%とマイナスになっており、一人負けであったことが分かります。

そして、ここで改めて商品を取り上げたのは、「ミーン・リバージョン」という「アノマリー」があるためです。

まず、「アノマリー」ですが、アノマリー(anomaly)には、変則や例外などといった意味があり、こと投資においては、はっきりとした理論的根拠を持つわけではないけれども、経験的に起こることの多い事象を指します。

アノマリーをもとにした投資は、実際にファンドなどでも行われており、これによって市場平均を超えるリターンを上げている機関投資家も存在するのです。

ここでは、そのアノマリーの一つである、ミーン・リバージョンについて簡単に触れていきますが、これは株式市場の価格変動に関するものです。

米国や日本の市場における株式収益率を調べた数多くの検証の結果、市場の価格変動には短い期間では正の自己相関が、5年や10年といった長期間になるほど負の自己相関が存在するということが示されたのです。

正の自己相関というのは、相場が上昇していればさらに上昇し、下落していればさらに下落する傾向が見られたということです。

一方、後者の長期的な価格変動における、負の自己相関のことを指して、ミーン・リバージョン(mean reversion)といいます。

つまり、このミーン・リバージョンというのは「相場変動の平均回帰性」とも呼ばれるように、長期的には市場価格が平均的な(適正な)水準に戻るということを意味しています。

ですから、5年や10年、もしくはそれ以上の期間において、大きく上昇した株式はその後に下落し、逆に大きく下落した株式はその後に上昇することが期待できるということになります。

そして、ここでは株式ではなく商品ではありますが、仮に同様のことが当てはまるのであるとするならば、今後5年や10年といった期間で見た場合には、ここ10年でパフォーマンスのさえなかった商品に投資妙味があるのではないかと思われます。

そういったことから、もし資金に余裕があるのであれば、ポートフォリオの一部に商品のETFを組み入れてみるのも面白いかもしれません。