ハイリスク・ハイリターンの「PE投資」

それでは、エンダウメント投資戦略の最大の特長ともいえる、オルタナティブ投資について具体的に見ていきたいと思います。

ハーバード大学やイェール大学のポートフォリオでは、オルタナティブ投資を金融資産と実物資産に分けて示しました。そして、前者の金融資産については、ヘッジファンド(絶対収益型)とプライベート・エクイティ(PE)に大きく分けることができ、後者の実物資産については、不動産と商品(コモディティ)に大きく分けることができます。

というのも、レバレッジド・バイアウト(LBO)やベンチャー・キャピタル(VC)は、プライベート・エクイティ(PE)に含まれるためです。また、天然資源については、商品(コモディティ)に含めました。

これらのうち、ヘッジファンドやREIT(不動産投資信託)を含む不動産投資については、既に触れた通りです。

簡単に結論だけいうと、REITはポートフォリオの一部に組み入れることを検討する余地がありますが、現物不動産やヘッジファンドに関しては、一般の個人投資家にとってほとんど検討する必要がないものだということです。

ですので、残りのプライベート・エクイティ(PE)と商品(コモディティ)について具体的に見ていくこととします。

まずは、プライベート・エクイティ(PE)についてです。

このPEとは広い意味では、非上場企業の未公開株式のことを指し、PE投資では一般的に、PEに投資するファンド(PEファンド)へと投資することになります。

また、PE投資は具体的に、次のように分類することができます。

●ベンチャー・キャピタル:創業期の企業に投資する

●バイアウトファンド:成熟期の企業に投資する

●企業再生ファンド:経営不振企業に投資する

●ディストレスファンド:経営破綻した企業に投資する

なお、バイアウト(企業買収)に当たって、買収対象企業の資産などを担保として資金調達し、少ない手元資金で買収を行うことを、レバレッジド・バイアウト(LBO)といいます。

こうしたPE投資の分類を見ても分かるように、PE投資では、上場企業への投資と比較して高いリターンを期待することができますが、不確実性が高くリスクも大きいものとなります。そして、一般の個人投資家がPE投資を行うにしても、PEへ直接投資することというのはまず困難です。

そのため、PE投資を行うには、投資信託やETFなどといった形で、PEファンドに間接的に投資することが現実的な選択肢となります。

具体的には、通称「未公開株ETF」と呼ばれる、「iシェアーズ上場プライベート・エクイティUCI(IPRV)」や、ベンチャー・キャピタルファンドの代替となり得る「日興グローイング・ベンチャーファンド」などがあります。

「IPRV」「日興VCファンド」等の投資メリットは?

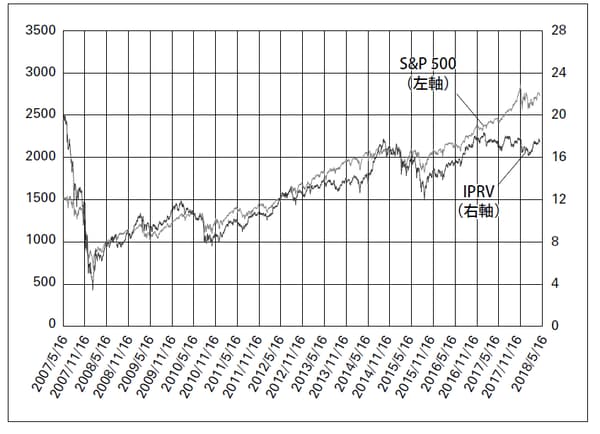

まず、前者の「IPRV」の価格の推移を見ていきますが、米国の代表的な株価指数であるS&P500とともに示したのが図表1です。

[図表1]S&P 500とIPRV

IPRVはS&P500と似たような動きをしていますが、リーマン・ショック前の水準を未だに回復できていないことが分かります。

また、IPRVは日本の主な証券会社では野村證券からしか取引することができず、信託報酬(運用管理手数料)も年0.75%と決して低くはないため、利用価値はほとんど無さそうです。

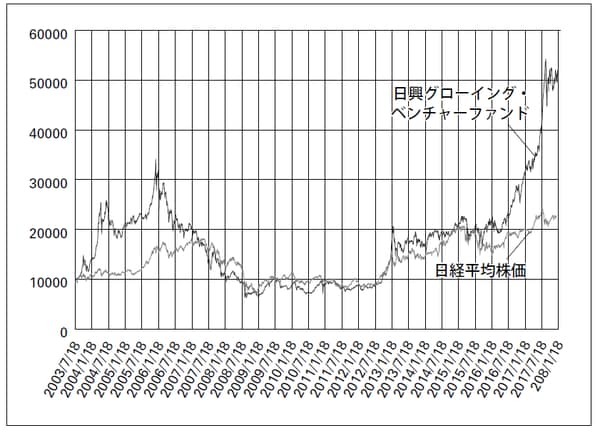

次に、「日興グローイング・ベンチャーファンド」(以下、日興VCファンド)の基準価額の推移を見ていきます。

次の図表は、日経平均株価と比較したものです。

[図表2]日興グローイング・ベンチャーファンドと日経平均株価

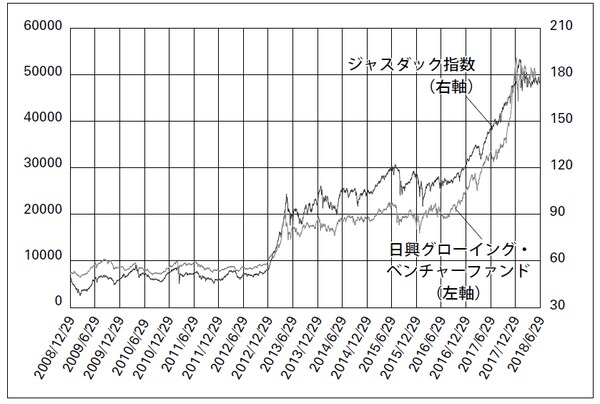

日興VCファンドは、日経平均株価よりも価格変動が大きいのですが、2016年からは大きく上昇していることが分かります。そして、日経平均株価ではなく、新興企業向けのジャスダック市場を対象とした株価指数である、ジャスダック指数とも比較したのが図表3です。

[図表3]日興グローイング・ベンチャーファンドとジャスダック指数

すると、日興VCファンドはジャスダック指数とよく似た動きをしていることが見て取れます。ちなみに、この「日興グローイング・ベンチャーファンド」は、購入時手数料が3.24%、信託報酬が年2.052%と高いものになります。

図に示した、日興VCファンドの基準価額の推移は信託報酬控除後のものではありますが、ジャスダック指数と大きく変わらないものであれば、ジャスダック指数に連動するような、より信託報酬の低いETFがあればと思うのが自然です。

ところが、ジャスダック市場全体に連動するようなETFというのは存在しません。代わりにあるのは、ジャスダック市場を代表する20銘柄で構成される株価指数に連動する、「JASDAQ-TOP20」というETFのみになります。(信託報酬:年0.5%)

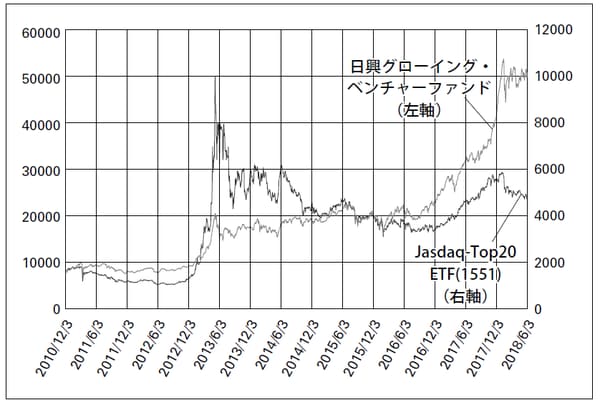

そこで、この「JASDAQ-TOP20」の推移を、日興VCファンドと比較してみたのが図表4です。

[図表4]日興グローイング・ベンチャーファンドとJasdaq-Top20 ETF(1551)

この図から、JASDAQ-TOP20の値動きは、日興VCファンドとは様子の異なるものだということが分かります。つまり、JASDAQ-TOP20は、日興VCファンドの代替とはなり得ないということです。

では、リーマン・ショック後の安値から約5倍となっている、「日興グローイング・ベンチャーファンド」に投資することは有力な選択肢となり得るのでしょうか。結論からいうと、これから投資するのは控えた方がよさそうです。

それは今後、世界的な金融危機などで、株式市場が大幅な下落となった際に、市場平均以上に大きく下落してしまう危険性があるためです。

これは、このファンドに限ったことではなく、基本的にハイリスク・ハイリターンといわれるような金融商品全般に当てはまることでもあります。そういった金融商品というのはあくまでも、暴落後の底値圏で買うのがおいしい商品だといえるのです。

そして現在は、近い将来に大規模な金融危機が起こる可能性も指摘されているような状況です。ですから、余計なリスクを負わないためにも、こうした金融商品には手を出さないのが賢明でしょう。