権利の譲渡に伴う証書の管理、法的手続きなどを担う

交渉が成立すると、この時点で”仮契約”が成立し、「エスクロー」がオープンします。エスクローは不動産取引にかかわらず、アメリカでの商取引においてたびたび利用される”第三者機関”です。その役割は、取引の安全性を担保することです。不動産取引におけるエスクローの具体的役割を記すと次のようなものになります。

1 手付金や売買代金などの金銭の受領と保管

2 タイトルレポート(買い主の所有権に影響を及ぼす可能性のある問題に関する調査。タイトルは権原と和訳されることもある)の入手と内容確認

3 抵当権等がある場合は、この解除等の対応

4 クロージングステートメント(物件引渡精算書)の作成

5 売り主や仲介業者等への購入代金等の分配

6 譲渡証書の受領や保管、登記申請など

簡単にいうと、不動産取引において発生するあらゆる金銭と権利の譲渡に伴う証書の管理、法的手続きなどを行うのがエスクローになります。

実際にエスクローがオープンすると、買い主はオファーの際に用意しておいた手付金をエスクロー口座に入金します。

売り主は「ディスクロージャー・ステートメント」と呼ばれる、物件の状態を記した報告書等を準備します。

これに対して、買い主は住宅ローンの申請を行うのと並行して、「インスペクション・レポート」を作成することになります。「ホームインスペクター」という専門家を雇って、地質から室内の環境、建物そのもの、水漏れ状況、電化製品の状態に至るまで、物件に関するさまざまな調査を買い主の費用負担で行い、レポートを作成するのです。

同時に、タイトル保険会社に依頼して、物件の所有権や抵当権、地役権等を含む権利関係を示す「タイトルレポート」を作成してもらいます。仮に、そのレポートに記載がない抵当権等の権利が存在し、買い主が損害を被るようなトラブルが発生した場合、タイトル保険会社がその損害額を補償するかたちになるのです。

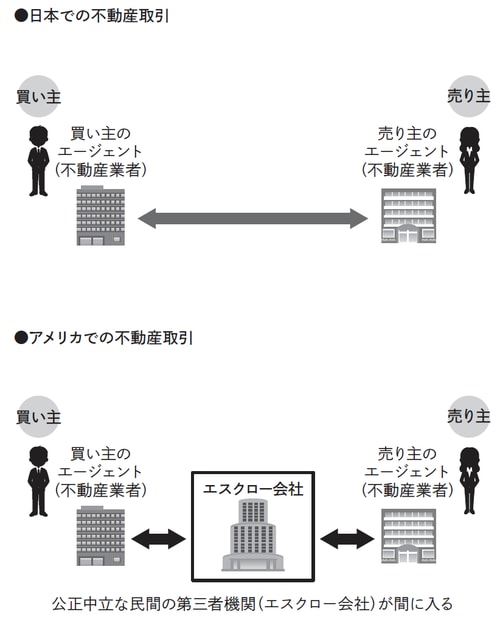

公正中立な「第三者機関」により、取引の透明性を確保

さらに、現地で住宅ローンを利用する場合には、専門のアプレイザーに「アプレイザル(査定)」をお願いするのが一般的です。銀行が担保価値とリスクを把握するうえで、不動産鑑定書が必要となってくるのです。その鑑定書に記載されたアプレイザル・バリューを参考に、銀行は最終的な査定金額を算出し、その金額のおおよそ60〜70%までのローンを組むことになります。なぜ、「100%」にならないかというと、アメリカでは「ノンリコースローン」が一般的だからです。ノンリコースローンとは、対象となる資産(住宅ローンの場合は不動産)とそれが生み出す収益のみを返済原資とする融資のことです。保証人やその他の資産を担保に取るわけではないので、対象不動産とそれが生み出す収益から若干割り引いた金額のローンを設定するのです。

このように、一見すると、ややこしいレポート作成業務が発生しますが、これらはすべて買い主、売り主のエージェントがそれぞれ代行します。買い主側と売り主側でまったく別のエージェントが代行する、という点が日本とは大きく異なります。

日本では、1つの不動産業者が売り主と買い主を仲介することが多くありますが、アメリカではこのような”両手取引”はまれです。利益相反が発生する可能性があるとして、原則、双方にエージェントが付くようになっているのです。

[図表]不動産取引の日米比較

話を戻すと、最終的な価格交渉はインスペクション・レポートや不動産鑑定書が上がってきた段階で始まります。「5000万円で買うとオファーを出していたけど、レポートを見たら床や屋根に問題があるから、その補修コストの分は割り引いてください」と交渉するのです。その交渉が終われば、住宅ローンを使う場合はその正式な手続きを進めます。ローンまたは現金で残りの代金が用意できればそれをエスクローに振り込みます。そして、エスクローが売り主やその他の関係者への支払いを済ませ、同時に物件が買い主に譲渡されるのです。ここでエスクローは「クローズ」となります。

日本ではたびたび”地面師”による事件がクローズアップされます。地面師とは、ある土地の所有者になりすまして不正売買を行い、大金を詐取する犯罪者を指します。彼らは巧妙に登記簿などの権利書を改ざんして、軽妙なトークで資産家から大金をせしめようとします。しかし、このような事件は、まずアメリカでは起こり得ません。解説してきたように、エスクローやホームインスペクター、アプレイザー、タイトル保険会社など、さまざまな”第三者”の専門家を介在させることで、不動産情報と取引の透明性を徹底的に確保しているからなのです。