大型物件の入手を可能にする「融資」というレバレッジ

どんな物件を買えばよいのか、その指針を持つことが投資成功の第一歩となります。そして、優良物件を手に入れるカギを握っているのが、「ローン戦略」です。

収益不動産は高額ですから、ほとんどの投資家が物件購入のための資金調達を、銀行からの融資に頼ることになります。仮に現金で買えるだけの資金があったとしても、融資を受けて買うことが多くの場合、正解となります。

こう書くと、もしかしたら読者のなかには「なぜ、現金で買えるのに、わざわざ借金をして金利を支払うのだろう」と疑問を持つ人がいるかもしれません。その疑問についても、この章で答えていきます。

物件の選定と、金融機関の選定。この2つが噛み合うことで、初めて神速での資産形成が可能となるのです。

ローンとはつまり、投資にレバレッジを効かせるということです。

レバレッジの例えとしてはしばしば、旧約聖書に書かれた、巨人ゴリアテと羊飼いの少年ダビデの話が取り上げられます。圧倒的な力を持つゴリアテを倒すのに、非力なダビデが用いたのが、石投げ紐を用いた投石でした。力なきものが強者を倒すにはレバレッジが大切だという教訓です。

それは不動産投資の世界でも同じです。「融資」というレバレッジを使って資金を調達することで、個人では到底買えないと思っていた大型物件を入手することが可能となります。

自己資本を極力使わずに、他人資本を用いてレバレッジをかけることで、自己資金に対する利益率が飛躍的に向上するのです。

神速の資産形成を目指すなら、レバレッジのフル活用を

どういうことか見てみましょう。

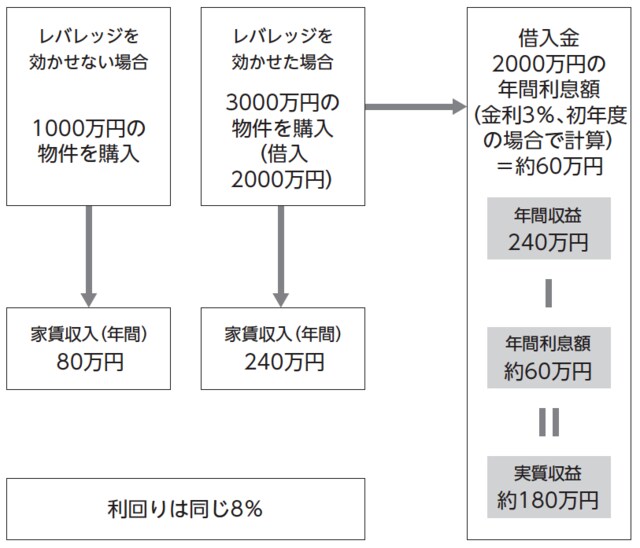

以下の図表1を見てください。例えば、自己資金1000万円で、レバレッジを効かせないで1000万円の物件を購入したケース、金利3%で2000万円を借りて3000万円の物件を購入したケースで比べてみます。利回りはどちらも8%とします。

[図表1]自己資本1000万円のケース

[図表2]レバレッジ効果

ここではイメージしやすくするために、あえて税金や管理運営にかかるコストは考えずに家賃収入のみで計算します。

まず1000万円の物件では年間の家賃収入が80万円、3000万円の物件では240万円。この240万円のうち利息分の約60万円を差し引くと、実質の収益が約180万円となります。

このように、同じ物件を買うにしても、「レバレッジをかけるか、かけないか」「自己資金をどの程度入れるか」によって、投下資金に対する利回りが大きく違ってくるのです。神速の資産形成を目指すのであれば、当然レバレッジをフル活用することになります。