「何とか今月は間に合った」を繰り返さないために…

多くの中小企業は,売上計画は立てても資金繰りは成り行き任せで,「何とか今月は間に合った」ということの繰り返しが多いのではないでしょうか。また,借入についても金融機関任せで自ら戦略を持って交渉等できていないのではないでしょうか。私自身,今まで多くの中小企業を見てきましたが,自ら資金繰り計画を作成し,借入金の調達と返済の計画まで立てて,金融機関に提出している企業は多くなかったように思います。

しかしこれからの時代,中小企業でも資金繰り計画を作成し,借入等についても計画的に行い,B/Sを改善していく取り組みは絶対に必要です。そうで無いと,いつまで経っても金融機関頼みの不安定な資金繰りになってしまうからです。

現在,多くの中小企業が,何年も借入過多な状況にも関わらず,金融機関が融資を継続してくれれば,今まで通りの経営でいいと思っています。しかし今後,経営基盤を安定させ成長していくためには,借入金を減らし良いB/Sを作っていくことが必要不可欠です。これには,資金繰りを「成り行き任せ」では無く,しっかりと計画立てて管理していくことが重要となるのです。資金繰り計画を立てることは,資金ショートする可能性があるから作るという“後ろ向き”の取り組みではありません。「借入金を減らし,安定した財務体質を作っていく」ための“前向き”な取り組みなのです。金融機関頼みの資金繰りでは,今後ますます厳しくなる経営環境で生き残っていくことはできません。自己資金で繰り回すことを決意し,自社の抱える様々な問題を「借入金で先延ばし」するのでは無く,本気で改善に取り組む姿勢が今求められているのです。

[図表]

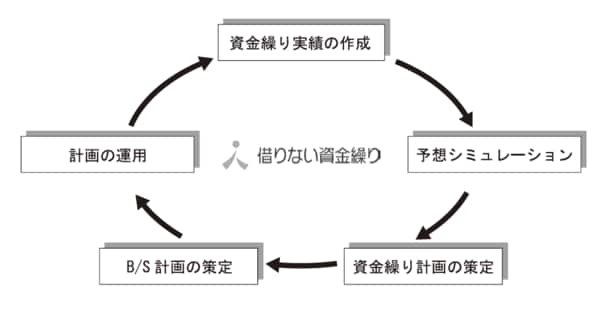

B/Sを改善する「借りない資金繰りサイクル」の実践

この“借りない資金繰り”を目指すには,上記の「資金繰りサイクル」が重要です。

このサイクルの1番目は,自社の資金繰り実績を作成し分析することです。まず自社の売掛金・在庫・買掛金などのB/Sを確認し,資金繰りで実際の毎月のお金の流れを見ていきます。どこにお金が溜まっているのか,また入ってきたお金がどこに流れて,B/Sの何の科目になったのかを見ます。そして,それが正しい判断だったのか,また今後はどうしていくべきかなどを検討するのです。P/Lだけ見ていると,どうしても売上重視になってしまいます。しかしB/Sを理解していると,企業の継続性を高めるためにどうすべきかと考えられます。また,借入でお金が増えただけでは企業の継続性が高まったとは言えません。借入が減っていて,なおかつ預金が増えていることが重要なのです。多くの社長は思い込みからあまり数字を見ようとはせず,何となく分かったつもりになっています。一度注意深く自社のB/Sと資金繰り実績を見ることが大切です。

サイクルの2番目は,実績を元にした予想シミュレーションです。まず資金繰り実績を元に,資金繰り分岐点を算出し,様々なシミュレーションをしていくのです。これにより,自社のあるべき姿が見えてくるはずです。なお資金繰り分岐点とは,借入金の返済をした上で資金繰りに支障が出ない売上(収入)のことで,自社の資金繰りで必要な売上の目安を知ることができます。

サイクルの3番目は,前述のシミュレーションを元にした資金繰り計画の作成です。資金繰り計画の一番の目的は,安全なキャッシュポジションを維持しながら必要な投資を行い,借入金を毎年少しずつでも減らしB/Sを改善させることです。企業は定期的に設備の維持更新が必要であり,そのための設備投資を資金繰りで計画していく必要があります。その際,合わせて資金調達額と時期も決めます。毎年30百万円の返済がある企業であれば,そのまま30百万円の調達をするのではなく,20百万円の調達にして,あとの10百万円は何とか企業努力により捻出するのです。そして,このために何をしなければならないかを,P/LとB/Sの両方から検討し,資金繰り計画に落とし込んでいくのです。

サイクルの4番目はB/S計画です。前述の資金繰り計画をP/L計画とB/S計画へ展開していき,B/Sの改善まで理解します。金融機関へ提出する計画書において,このB/S計画は必須となります。借りない資金繰りではB/Sの改善が最終目的で,それには資金繰り表の活用が必須なのです。

サイクルの5番目は,計画を達成していくための方法についてです。目標をクリアしていくためには,責任体制を明確にする必要があります。資金繰りの改善には,営業部門や工場部門も協力していかないと成果が出ません。そして,毎月実績との差異分析を行って軌道修正していく必要があります。もちろん経営環境の変化などから,こちらの思い通りにいかないこともありますが,資金繰りが目標に対して大きくズレると,金融機関に追加借入の申し入れを行わなければならず,金利負担も増え,企業の継続リスクは高まります。そのため,何としても計画を達成していく必要があるのです。

以上,この手順で「借りない資金繰りサイクル」を実践しB/Sを改善していくことが,これからの中小企業には求められるのです。今まで通りの金融機関任せの「借りる資金繰り」では今後生き残っていくことはできません。しっかりと資金繰り計画を立て,それを地道に実行することでB/Sを改善させ,企業の継続性を高めていく必要があるのです。