試算表だけでは分からない、キャッシュアウトのリスク

前回からの続きです。

では,企業の掛け取引を具体的な事例で見てみましょう。

1月にA社が販売先であるB社から20,000千円の製品を受注しました。製造にあたって材料が必要なので,仕入先であるC社から8,000千円の材料を調達,支払いは翌月としました。その後,製品を製造しB社に納入,A社がB社に20,000千円の請求書を送り,このタイミングで売掛金が発生しました。この売掛金は2か月後に入金される予定となっています。この間,従業員への給与の支払い6,000千円や工場等の経費4,000千円が発生します。その後,B社から売掛金が振り込まれます。

この取引を月次損益で見ると以下のようになります。

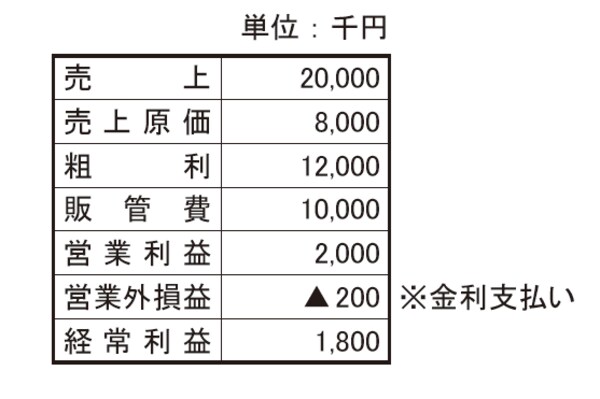

[図表1]1月試算表(単月)

1月の試算表で見ると,資金化が実現していなくても,利益としては計上されます。

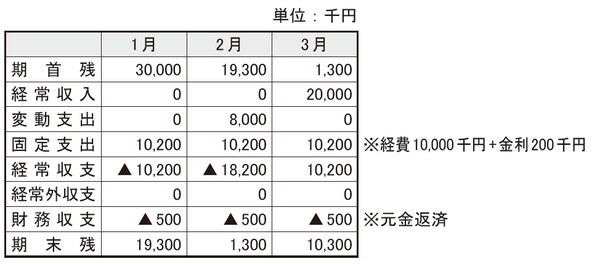

次にこれを資金繰りで見ると以下のようになります。

[図表2]

分かりやすくするため1月は,先月まで受注が無かったと仮定すると,1月の入金は無く,また仕入などの変動支出もありません。しかし,人件費や工場経費など固定支出は定期的に発生するため,1月の経常収支は▲10,200千円となります。そして,借入金の元金返済が500千円あることも見逃せません。借入金の返済は損益計算書では出てきませんが,資金繰り表では500千円のキャッシュアウトとなるのです。これにより,1月の期首にあった30,000千円の資金は1月末には19,300千円まで減ってしまいました。

2月は,材料の仕入支払い8,000千円があり,また先月同様に固定支出が10,200千円あり,入金がないため経常収支は▲18,200千円と大幅なキャッシュアウトになります。財務収支▲500千円も勘案すると,2月末の資金残は1,300千円となってしまいました。資金残は僅少であり,翌月の期中の経費支払いに支障が出ることが予想されます。

3月は入金が20,000千円と大きくありますが,入金が月末だとすると,3月初めの資金残では人件費や経費などの支払いができず,資金繰りはショートしてしまいます。そうなると,日繰りで資金の動きを確認する必要が出てきます。最低でも固定費の1か月分の現預金を持っていないと,いざという時に対応できません。こういった場合,社長個人で資金を立て替えることも多いのですが,個人のお金と会社のお金が混同して分からなくなってしまうので,できるだけ行うべきではありません。企業努力で入金を前倒しにするのが正しい行動です。どうしても目途が立たず借入をする時は,借入金にしっかりと“色を付けておく”ことが重要です。そうでないと,いつの間にか借入金が膨れていってしまうからです。

このように資金繰りで見ると,経常収支がマイナスの月があることが分かります。これは,入金が不安定なのにも関わらず,固定費の支払いが毎月発生するためです。中小企業では,リスクを分散した上で確実な入金の柱を3つ以上持つことが重要です。現実問題なかなか難しいのですが,固定費の半分程度を目安に,入金の柱を3年かけて作っていくようにします。

借入金の返済予定、固定費・変動費の支払いを認識!

また,この企業で貸倒が発生したらどうでしょうか。20,000千円が入金しないとなると,固定費の支払いもできず,給与は遅配となって社員はみな逃げ出してしまうでしょう。さらに,原材料の仕入もできず製品を作ることができなくなり,顧客からも切られることが想定されます。

入金と支払のサイト差の関係で多少お金が残っていた場合,儲かったと勘違いし,資金繰りの見通しまで考えずに無駄なものを購入したり,過大な経費を使ってしまう社長もいます。このため,常日頃から借入金の返済予定や固定費や変動費の支払いをしっかりと認識しておくことが重要です。

実際ある企業で,材料の仕入支払いをジャンプしたことがありました。その後は仕入先はどこも現金取引となり,掛けでの仕入ができなくなってしまいました。こうなると,前述の資金繰り表を見ても分かる通り,変動支出の2月支払いが1月になり,入金とのサイト差がさらに開いてしまい,資金繰りが一層厳しくなります。さらには,仕入先へ値下げ交渉などが一切できなくなり,収益性も悪化してしまうのです。仕入れる量についても一定の制限が入って,適正な在庫を持つことができなくなり,納期遅延など顧客へ迷惑を掛けることにつながってしまいます。さらに,入金が後にズレるなど,資金繰りは悪循環に陥ってしまうのです。

このようにして,社長の頭の中も支払いをどうするかという資金繰り優先の考えになり,顧客への値上げ交渉もできず,どんなに安くてもやりますという「資金繰り受注」にはまっていってしまうのです。