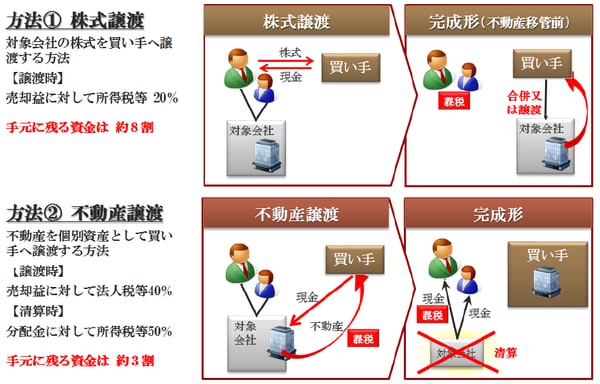

不動産所有法人の処分は「株式譲渡」が有利

親族外承継(M&A)の際に不動産を会社分割によって分社化した場合、事業会社を売却した後に不動産所有法人が残されてしまう。しかし、この不動産も売り手にとって不要なものであれば、早いうちに処分してしまいたい。

不動産所有法人を処分する場合、不動産を個別売却してから精算するよりも、不動産所有法人の株式を譲渡するほうが有利である。なぜなら、不動産を個別売却して代金を株主に配当すれば、法人の売却益に対する法人税と株主の配当所得に対する所得税(総合課税)が課されるため、税負担が大きい。これに対して、個人の株式譲渡の場合には、個人の譲渡所得に対する所得税(分離課税20%)だけで済むからである。

例えば、実勢価額100億円の賃貸ビルを個別に売却してから会社を清算した場合と、株式譲渡で会社ごと売却した場合を比較すれば、税負担に大きな違いがあることがわかる。

個別に不動産を100億円で売却した場合、法人税等(40%と仮定)が課されたうえに、残余財産の分配に対して所得税等(50%と仮定)が課される。したがって、株主の手取額は31億円となる。

法人税等:(100億円-取得費5億円)×40%=38億円

所得税等:(100億円-38億円)×50%=31億円

株主手取額:100億円-38億円-31億円=31億円

これに対して、不動産所有法人の株式譲渡の場合は、譲渡所得に20%の所得税等が課されるだけであるため、株主の手取額は81億円となる。

所得税等:(100億円-取得費5億円)×20%=19億円

株主手取額:100億円-19億円=81億円

したがって、株式譲渡のほうが50億円(=81億円-31億円)有利である。

[図表]不動産所有法人の株式譲渡スキーム

不動産の含み益への税負担は「買い手側」に移転される

ただし、不動産所有法人の株式を譲渡する場合において、実質的に短期保有土地を譲渡したものとみなされるときには、「土地類似株式等の譲渡」に該当するものとし、土地の短期譲渡所得として課税されるため、税率は39%(所得税率30%、地方税率9%)となる。この点、「土地類似株式等の譲渡」に該当するか否かについて、以下のいずれかの場合にのみ適用されるため、実際に適用されるケースは少ない。

①対象会社の総資産価額に占める短期保有土地(所有期間が5年以内である土地)の金額の割合が70%以上である法人の株式を譲渡した場合

②対象会社の総資産価額に占める土地の価額の割合が70%以上である法人の株式を取得し、5年以内に譲渡した場合

不動産の個別売却よりも不動産所有法人の株式譲渡(税率20%)のほうが有利になることには理由がある。それは、不動産の含み益に対する課税を買い手側に移転しているということである。すなわち、仮に上記2つ取引スキームの取引価額が同じであったとしても、買い手が引継ぐ不動産の取得価額が異なるという事実が隠されている。

たとえば、賃貸ビル100億円(取得費5億円)を取引する場合、不動産譲渡であれば、買い手にとっての取得価額は100億円であるが、株式譲渡であれば対象会社の簿価が引継がれて5億円のままである。

買い手の取得価額が5億円に抑えられてしまうと、買い手が転売する際に含み益に対する税負担が一気に実現する。すなわち、株式譲渡で法人を取得した買い手は取得価額5億円の個別資産を売却することになり、多額の売却益が計上されることになるため税負担が大きい。この点、株式ではなく個別に不動産を購入しておけば100億円に上乗せされた利益にのみ課税されるため税負担は小さい。

すなわち、不動産の含み益に対する税負担は買い手の転売時において実現することになる。

以上のように、不動産所有法人の株式譲渡を採用することによる売り手の税負担の軽減は、買い手の転売時の税負担の増加をもたらす。したがって、不動産所有会社の株式譲渡は、買い手が不動産の転売を予定しない、すなわち事業用資産として取得する場合にのみ有効な取引スキームだと言えるだろう。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<