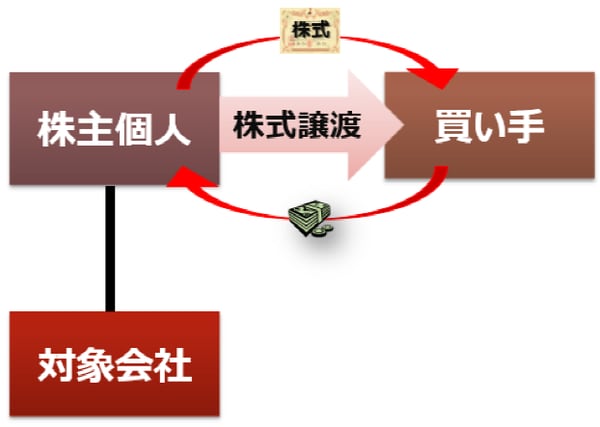

対象会社の株式という資産を売買する「株式譲渡」

取引スキーム立案の基本的な選択肢は、株式譲渡と事業譲渡である。実務上、複数に見える取引スキームもこれらが組み合わされることによって出来上がったものに過ぎない。合併など様々な組織再編スキームであっても、その税務上の効果はこの2つの取引に分解することができる。

(1)株式譲渡

株式譲渡とは、対象会社の「株式」という資産を売買することである。買い手が株式を買収して子会社化するケースと、買い手の株主が直接買収し、兄弟会社とするケースがある。

子会社化、兄弟会社化のいずれのケースであっても、買い手と対象会社が併存することとなるため、対象会社の自主性を維持しやすいが、合併と比べて買い手とのシナジー効果は発揮しづらい。

株式の売買であるため、対象会社がそのまま移転することになり、簿外債務や偶発債務などもそのまま引き継がれることになる。対象会社から見れば単なる株主の異動に過ぎず、法人格はそのまま残るため、社名はそのまま継続可能である。従業員の雇用関係にも変更は生じない。

ただし、事業運営上不可欠な取引契約やライセンス契約にChange of Controlの条項(株主が変わった場合、契約が消滅するという条項)がある場合、取引先に事前に承認を取っておかなければならない。

[図表1]株式譲渡

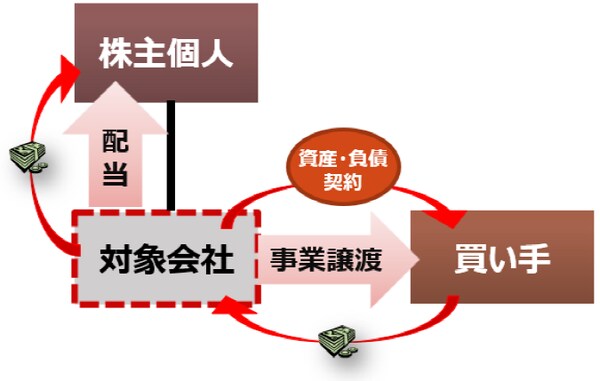

営業活動の全部または一部を引継がせる「事業譲渡」

(2)事業譲渡

これに対して、事業譲渡とは、一定の営業目的のため組織化され、有機的一体として機能する財産(得意先関係等の経済的価値のある事実関係を含む。)の全部または一部を譲渡し、これによって、営業活動の全部または一部を引継がせることである。

中小企業の親族外承継(M&A)では、譲渡対象となる資産、負債の取引相手方の数が少ない場合には、事業譲渡が利用されることが多い。また、法的リスクの遮断が必要な場合、たとえば、株式の相続人が不明確で株主の確定が困難である場合には事業譲渡が適している。ただし、形式的には事業譲渡は会社を売却するというわけではなく、会社の法人格は売り手の手元に残るため、事業承継目的等で第三者に事業の全部を譲渡した場合には、事業譲渡後に会社の清算手続が必要となる。

[図表2]事業譲渡

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<