「買い手の修正案」をそのまま受け入れる必要はない

前回の続きである。

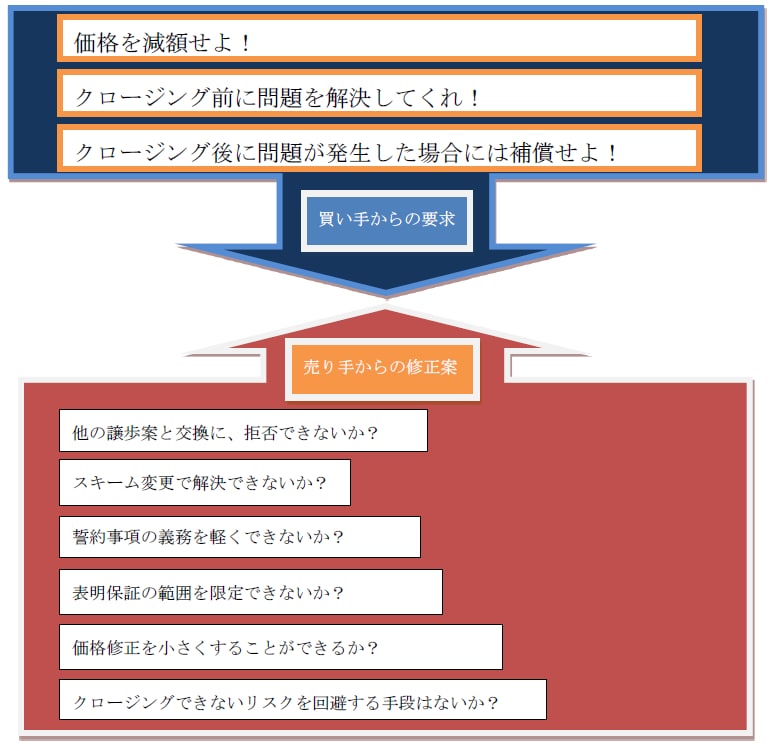

ここで提示される修正案は買い手にとって最も有利な条件であるから、売り手は、その修正案をそのまま受入れる必要はない。買い手は、ある程度の「押し返し」は想定しているはずである。

買い手からの修正案は、売り手のリスクを増加させるものであるから、売り手は、可能な限りリスクを低減できるような修正案を提示することになる。その選択肢は、以下のようなものがある。

(1)拒否

相手方の要求を一切受け入れない対応である。他の論点で譲歩できるものがある場合、その譲歩と引き換えに「拒否」するという交換条件の提示が効果的である。

(2)取引スキームの再構築

実質的な取引条件は変えず、相手方にも不利益を与えないような別の取引スキームを提案するものである。Win-Winの方法といえるだろう。

たとえば、ある特定の資産に伴うリスク要因の排除を求められた場合には、対象会社から当該資産を分離すること(たとえば、不動産の切り離し)が考えられる。また、潜在的なリスク要因に問題がある場合には、株式譲渡から事業譲渡へのスキーム変更が検討される。

(3)価格決定の先延ばし

リスク要因を反映するために取引価額の引下げを求められたときには、表明保証と補償によって手当することや、場合によっては、譲渡対価の支払いの一部留保(たとえば1年後の支払い)を行うことで、最終的な取引価額の決定を先延ばしにする提案を行う。また、事業計画の達成度合いに応じた価格調整決定メカニズムを採用すること(たとえば、アーン・アウト)も効果的である。

(4)補償の最小化

顕在化している瑕疵や問題点が明確になっている場合、その損害の一部を買い手に負担してもらうこと求め、価格修正や補償の限度額の引下げを要求する。ただし、交換条件として瑕疵や問題点の解消をクロージング後の誓約事項とすることが求められる。

クロージングの条件を満たせない場合は、削除要求も

(5)義務の軽減

クロージング前の誓約事項の義務の完全な履行が難しい場合、その状況を説明したうえで、履行できるよう努力するという「努力義務」へ変更することを要求する。また、クロージング前の誓約条件をクロージング後の誓約事項に変更することを提案し、クロージングの前提条件に充足できないリスクを回避する。さらに、クロージング後の誓約条件が付された場合には、可能な限り期間を短くすることを要求する。

(6)表明保証の範囲の限定

表明保証できない合理的な理由を説明したうえで、対象となる表明保証の除外事項を付すこと(「~を除き」)、重要性の限定を付すこと(「~は重要な点において~である。」)、売り手の認識による限定を付すこと(「売り手の知る限り~である。」)を要求する。

(7)クロージング前提条件からの削除

クロージングの前提条件を満たすことができない可能性がある論点には、可能な限り削除を要求する。買い手が受入れない場合には、「誠実に協議し、解決する。」ことをクロージング後の誓約事項とすることで、クロージングできないリスクを回避する。ただし、誠実協議の規定は、問題を未解決のまま先送りするものであるため、クロージング後に訴訟などに発展するケースがある。

[図表]最終条件交渉の構図

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<