後の債務保証のスムーズな解除のためにも、相談は必要

親族外承継(M&A)を銀行に相談すると、借入金の返済を迫られるのではないかと心配するかもしれない。銀行にとって融資先の会社の企業オーナーが変わるということは、銀行が融資条件の見直しを行う事態だからである。

しかし、メインバンクといえども企業オーナーの意思決定を阻止しうるほどの影響力までは持っていない。逆に、融資先が親族外承継(M&A)を決定した際には、銀行は保有する貸出債権の保全を図るために、最大限の支援を提供しようとする。それゆえ、借入金のことは心配せず、銀行からの支援を期待しつつ、初期段階から相談を持ち込みたい。

また、ほとんどの企業オーナーは、個人で会社の借入金の連帯保証人になっているはずである。親族外承継(M&A)後に債務保証をスムーズに解除してもらえるよう、銀行には事前に相談しておく必要がある。

銀行をアドバイザーとして雇うように言われたら要注意

注意したい点は、銀行に親族外承継(M&A)の相談を行う場合、銀行(またはその子会社の証券会社)をM&Aアドバイザーとして雇うように求められるケースである。つまり、親族外承継(M&A)を手伝うから銀行に報酬を払えという提案である。銀行にとっても債権回収は重要な問題であるから、なるべく信用力の高い買い手を見つけてやりたいと考える。

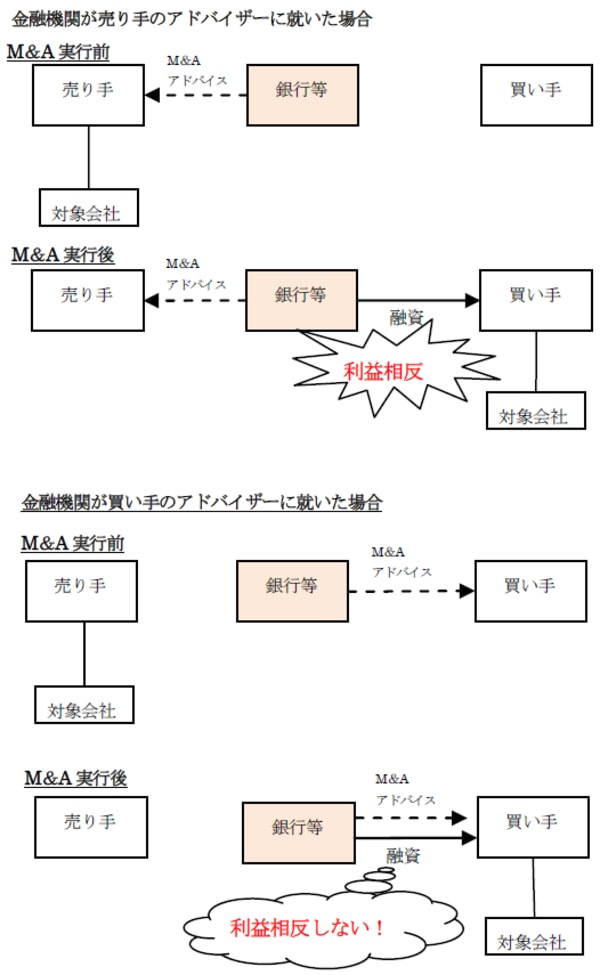

この点、銀行のM&Aアドバイザリー業務に伴う利益相反という問題には注意しなければならない。銀行が、単純に買い手候補を紹介するだけならば全く問題はない。

しかし、買い手候補には買収資金の調達ニーズが生じるため、銀行は、売り手の利益を犠牲にしてでも取引を実行させ、買い手に融資を実行したいと考える。すなわち、銀行は売り手の利益を犠牲にして、買い手の利益を図る可能性が高い。

そもそも銀行は買い手側のM&Aアドバイザーとして相応しいポジションにある。特に、巨額の資金を調達して企業買収を繰り返す上場企業は、売り手の中小企業よりも大切なお客様である。銀行にM&Aアドバイザーとしてのサービスを求めるべきではない。

この点、税理士や公認会計士であれば、利益相反の問題に直面することはなく、純粋に売り手側の利益を最大化するためのアドバイスを提供することが可能である。

親族外承継(M&A)について、専門家の公正なアドバイスを求めるのであれば、銀行は買い手探しの手伝いを(無償で)求めるだけにとどめ、正式なM&Aアドバイザーとしては税理士や公認会計士を雇うべきであろう。

[図表]融資実行と親族外承継(M&A)アドバイスの利益相反

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<