課税繰延のポイントは耐用年数を短縮できるかどうか

今回からは、具体的な償却資産の活用法について解説していきたいと思います。減価償却を活用した節税として、最もオーソドックスなものに高級中古車があります。最近は、中小企業のオーナーが事業用の車として高級中古車を使っているのをよく見かけるようになりました。高級中古車は性能が新車とそれほど変わらないにもかかわらず、新車と比べて価格が安く、しかも節税にも役立つということで、ある程度人気があるのでしょう。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

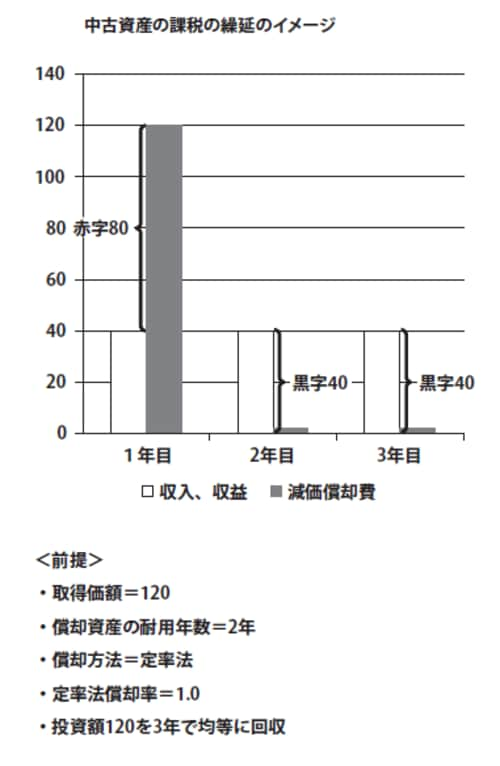

減価償却資産を活用したタックスマネジメントは、課税の繰延行為であることを第7回の連載で解説しました。課税の繰延を行うということは、償却資産に関する所得が投資の初期では赤字で、後半には黒字になることです。投資の初期の段階で償却資産に関する所得を赤字にするためには、減価償却費を大きく計上する必要があります。減価償却費を大きく計上するためには、耐用年数が短ければ短いほどいいわけです。

つまり、課税の繰延ができるかどうかは、耐用年数を短縮できるかどうかが一つのポイントになる、ということです。

→株主優待検索が無料で簡単!松井証券の「QUICKリサーチネット」を使ってみる?(sponsored)

中古資産の耐用年数の算出には見積法と簡便法がある

まず、中古資産を取得した場合の耐用年数について、税法上どのようなルールになっているのかを、見ていきましょう。

個人や法人が中古資産を取得した場合の耐用年数は、その中古資産を事業や業務に使い始めたとき以後の使用可能期間の年数が原則とされています。この方法は、個人や法人が中古資産の使用可能年数を適正に見積もる必要があるため、「見積法」と呼ばれています。

しかしながら、中古資産の使用可能年数を適正に見積もることは困難な場合があります。国税庁の通達によれば、その事由は二つです。一つは、その見積もりに必要な資料がないため、技術者等が積極的に特別の調査をしなければならない場合です。もう一つは、耐用年数の見積もりに多額の費用を要すると認められる場合です。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

これらの場合には、次の「簡便法」と呼ばれる方法により、中古資産の耐用年数を計算することが認められています。簡便法とは、一定の簡便な計算式により耐用年数を算出する方法で、中古資産の経過年数に応じて二つの計算式があります。

【中古資産の経過年数が法定耐用年数の全部を経過している場合】

耐用年数=法定耐用年数×20%

例えば、築23年の住宅用木造建物(法定耐用年数22年)を取得した場合、その耐用年数は、法定耐用年数22年×20%=4年となります。なお、簡便法においては1年未満の端数は切り捨てます。

【中古資産の経過年数が法定耐用年数の一部を経過している場合】

耐用年数=法定耐用年数−経過年数+経過年数×20%

例えば、築20年の住宅用木造建物を取得した場合、その耐用年数は、法定耐用年数22年−経過年数20年+4年(経過年数20年×20%)=6年となります。簡便法においては、1年未満の端数は切り捨てますが、耐用年数が2年未満となる場合は、2年とされます。なお、中古資産の経過年数が不明な場合には、その資産の構造、形式、表示されている製作の時期等を勘案して、その経過年数を適正に見積もることとされています。