実子の有無によっても制限は異なる

養子縁組をする場合にもいろいろなパターンがあります。

①孫を養子にする場合

[図表1]

ア)節税目的

孫を養子にし、相続人の数を増やすことによって相続税の負担を少なくできるので、特に何億円、何十億円という資産を持っている資産家の間で、相続税の減少を目的として孫を養子にすることがあります。しかし、無制限に養子にしてしまうと、意図的に相続税を減少することが可能になりますから、税法上、被相続人に実の子供がいる場合は、相続税の計算に入れることができる養子は1人まで、被相続人に実の子供がいない場合は、相続税の計算に入れることができる養子は2人までと決められています(相続税法15条2項)。

ただし、この人数制限内の養子であっても、相続税の負担を不当に減少させる結果になると認められる場合は、税務署長は、その養子を相続人に算入しないで相続人の計算を行うことができるとされています。このような節税目的の養子縁組は、親に相続が発生した場合の相続税の負担を心配した子が、親を説得する形で行われることが多いと思われます。

↓

■実子がいる場合は、養子は1人まで

■実子がいない場合は、養子は2人まで

遺留分の減少が目的の場合、養子の数に制限はないが・・・

イ)遺留分を減らす目的

兄弟の仲が悪い、異母兄弟(あるいは異父兄弟)であるという場合、親が近い将来に死亡し、兄弟間で遺産分割争いになることを見越して、他の兄弟の遺留分を減らすために、兄弟の1人が、自分の子と親を養子縁組させておくことがあります(異母兄弟、異父兄弟であっても、仲の良い兄弟はたくさんいますので、もちろん例外的な場合です)。

遺留分とは、親が遺言をして誰か特定の子に自分の財産を相続させようとしても、奪うことができないその他の子の権利をいいます。たとえば、父が死亡して、母と子A、子Bが相続人という場合、母が死亡すれば、子Aが2分の1、子Bが2分の1の相続分を持つことになりますが、母と同居している子Aがこれに不満な場合、母に、「すべての財産を子Aに相続させる」という趣旨の遺言を書いてもらうことがあります。この場合、母死亡後は、すべての財産は子Aに行くことになりますが、子Bは本来の相続分2分の1の、さらに2分の1の遺留分を持ちますので、結局、4分の1の遺留分を持つことになります。この4分の1の遺留分は、母に遺言を書いてもらっても奪うことができません。

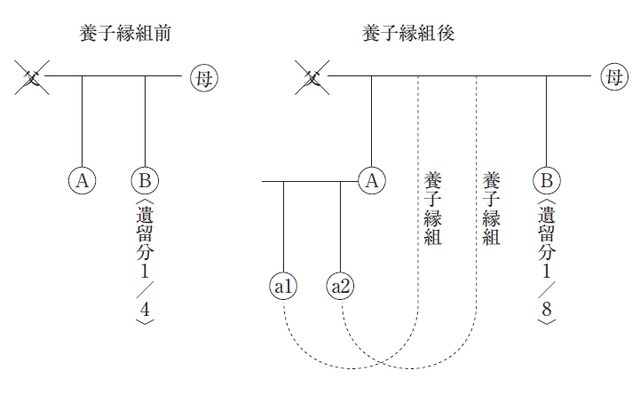

そこで子Aは、母がまだ生きている間に、母死亡後の遺産分割争いに備えて、自分の子a1、a2を母と養子縁組させておきます。このような養子縁組は、通常、子Aの主導で行われ、この例でいうと、子Aと同居し、子Aの世話になっている母は、子を平等に扱いたいと思っても、なかなか子Aの意向に逆らえず、a1、a2と養子縁組をしてしまいます。養子縁組をすると、母の子は、A、a1、a2、Bの4人になりますから、母死亡後は、Bの相続分は4分の1になり、遺留分はその半分ですから8分の1になります。このように、子の数を養子縁組によって増やすことにより、他の相続人の相続分を減らすことができるのです(下記図表2)(なお、遺留分を減らす目的での養子縁組は、子Aの子であるa1、a2だけでなく、子Aの配偶者についても養子縁組をする場合もあります)。

[図表2]

このように、他の相続人の遺留分を減らす養子縁組は、養親に遺言を書いてもらうこととセットで行われます。

また、遺留分を減らす養子縁組の場合、相続税の減少を目的とする養子縁組と違って、養子の数の制限はありません。ただし、養子縁組が成立するためには、養子と養子の間に、親子関係を設定しようという意思(縁組意思)が必要なので、いくら養子の数に制限がないといっても、5人も6人も養子縁組をしたとなると、その全部または一部については縁組意思がないとされて、養子縁組が無効になることがあります。ただ、養子縁組を無効にするためには、この例でいうと、子Bが養子縁組無効の訴訟を起こし、養子縁組を無効とする判決をもらわなければなりませんから、なかなか大変ではあります。

↓

■養子の数に制限はない

■ただし、縁組意思は必要