アパートローンの目安は会社員としての年収の8〜12倍

大家業における融資の種類は、大枠で2種類あります。一つ目は、皆さまの会社員としての年収などから主に判断される「アパートローン」。二つ目は、大家としての実績を積み上げることで事業として認められて受けられるようになる「プロパーローン」。

大家業のスタートで受けられる融資は、アパートローンになります。この融資の場合、金融機関は区分マンションの担保価値・評価などは重視せず、皆さまの会社員としての年収をベースにその8〜12倍までくらいを目安として貸し出すという判断をします。

ただ、この8〜12倍という数字はあくまでも目安で、その他にも預貯金や生命保険の解約返戻金、株式などの金融資産など、皆さまの資産背景も加味しながら融資可能額が検討されます。また、住宅ローンや車のローンなど、すでにある借入に関しても一緒に確認がされます。

宅地建物取引士、FP等の資格もプラス評価になる可能性

ここで大切なのは、プラスに働きそうなことはなるべく多く伝えることだと、私は思っています。

例えば、「宅地建物取引士」や「ファイナンシャルプランナー」の資格を持っているのであれば、記載しておいてマイナスになることはないと考えます。これからスタートして継続しようとしている大家業について、きちんと勉強をしているということがプラス評価につながる可能性も高いのです。

また可能であれば、ご家族、世帯全体で持っている資産をオープンに開示するのも、プラス材料になる可能性が高いです。理解者や協力者がいることを示すことで、返済の滞る確率が下がることを金融機関が確認できれば、融資の可能性が高まることにもつながります。

自分の資産状況、さらには身内の資産状況の把握や開示には抵抗感を抱かれる方もいると思いますが、大家としてスタートし、継続したいというお気持ちがあるのであれば、ここはオープンにした方が有利な状況を作り出していけると私は考えます。

配偶者の方に内緒で始めようとする方もいらっしゃるのですが、のちのち何かのきっかけで分かることも多いと思います。そうであれば、最初からちゃんと伝え、話し合って納得した上で進める方が、気持ちの上でもすっきりと行うことができます。その方が、家族円満のためにも良いと思います。

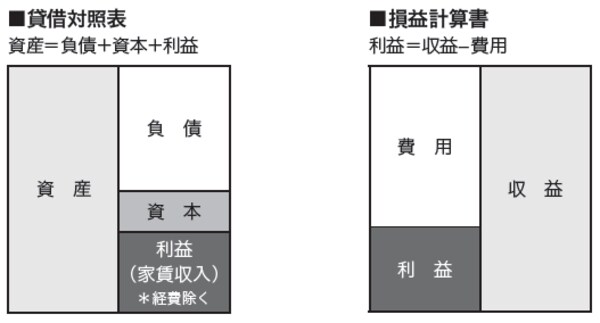

プロパーローンに関しては、少し規模感が出てきてからの話になると思いますが、前述のアパートローンの考え方をベースにしながら大家業を継続していくと、その実績を材料として金融機関に提供できるようになります。そこで大切になってくる書類が「貸借対照表」というものです。

金融機関は、年間の収支(家賃収入から管理費修繕積立金などを差し引いたのがプラスかマイナスか)をしっかりと確認します。ただ、それ以上に、次のような点を重要視していると私は感じています。

「最悪なこと(皆さまが返済できなくなること)が起きたときに、担保として取っている不動産がいくらで売れて、その売れた金額で貸しているお金を回収できるのか」。この部分が見えるのが貸借対照表になります。

分かりやすくお伝えすると、「皆さまがすでに保有されている不動産の帳簿上の価格」から「その時点の借入残高の合計」を表にして示しているというイメージです。

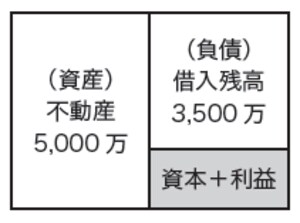

実際に今売ったらいくらになりそうかという点も考えますが、貸借対照表を見て、例えば3部屋で帳簿の価格が5000万円だとした場合に、借入の残高が3500万円だとすれば、理論上はあと1500万円までは貸してもお金が返ってこないことは、最悪の場合でもないと考えられます。

これ以上話すと、話が専門的になり過ぎてしまうので、このイメージだけを持っていただければと思います。このあたりを、専門的にしっかり考えられるのが税理士やファイナンシャルプランナーかと私は考えています。詳しく知りたい場合は相談されることをお勧めします。