一定の条件をクリアできれば、適用は可能だが・・・

前回、特例の適用ができるのは、「被相続人と同居していた親族」に限られていると説明しましたが、一定の要件をクリアできれば、親と同居していない子どもでもこの特例を受けられます。

その要件は下のとおりです。

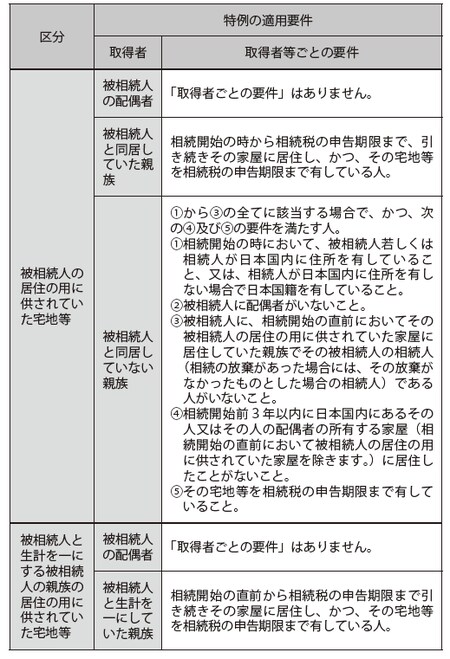

同居していない子どもが、特定居住用宅地等の特例を受けるための要件

①から③の全てに該当する場合で、かつ、次の④及び⑤の要件を満たす人。

①相続開始の時において、被相続人若しくは相続人が日本国内に住所を有していること、又は、相続人が日本国内に住所を有しない場合で日本国籍を有していること。

②被相続人に配偶者がいないこと。

③被相続人に、相続開始の直前においてその被相続人の居住の用に供されていた家屋に居住していた親族でその被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)である人がいないこと。

④相続開始前3年以内に日本国内にあるその人又はその人の配偶者の所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと。

⑤その宅地等を相続税の申告期限まで有していること。

下記に掲載した、連載第7回で紹介している「特定居住用宅地等の要件」の図表も参照してください。

[図表]特定居住用宅地等の要件

「マイホーム」を持ってる子どもは適用対象外に

どうですか? 読むのが嫌になるほどですね。まさに微に入り細に入りで、大変厳しいものになっています。適用できるケースをごく簡単にいうと、次のとおりになります。

◆実家の要件 → 1人暮らしの親が住んでいた実家

◆子どもの要件 → マイホームを持っていないこと

現在のライフスタイルでは、「1人暮らしの親が住んでいた実家」という点は、問題なくクリアできるのですが、子どもの要件である「マイホームを持っていないこと」(④の要件)をクリアできないケースがよく見受けられます。

子どもが賃貸住宅、社宅、配偶者の実家などに住んでいればクリアできるのですが、マイホームに住んでいる子どもも多く、クリアできないケースが多いのです。

しかも戦後の日本の住宅政策では、「持ち家政策」がとられてきました。私の専門の税制をみても、次のような特例が設けられています。

◆住宅取得控除(住宅ローン等を利用して持ち家を取得すると、所得税が軽減される)

◆住宅取得資金贈与の特例(親等から持ち家の取得資金の贈与を受けた場合、一定金額まで非課税になる)

このように、国を挙げて持ち家政策を推進しているのですから、親の家を出て独立した子どもが持ち家を取得しているケースが多くなっているわけです。