今回は、小規模宅地等の評価減の対象となる「特定居住用宅地等」の要件について見ていきます。※本連載は、社団法人・ソフトウェア開発・建設など、約100社の税務に携わる、公認会計士の笠原清明氏の著書、『税理士が教える 知って得する相続 揉めて損する相続』(PHP研究所)の中から一部を抜粋し、相続の“新しい常識と対策”をわかりやすく解説します。

80%の評価減になる「特定居住用宅地等」だが…

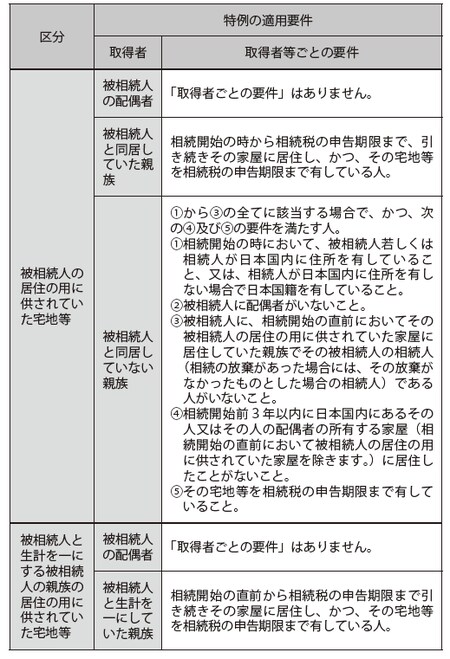

説明が前後しましたが、居住用の小規模宅地等の評価減(80%OFF)の対象となる土地のことを「特定居住用宅地等」といいます。主な要件は下図の「特定居住用宅地等の要件」のとおりです。

[図表]特定居住用宅地等の要件

親子間の相続では適用が難しいケースが増えている

これから、この要件のポイントについて説明しますが、この要件を見ていてハッと気がついたことがあります。それは、昭和以前の時代のライフスタイルを守っている家の相続では、ほぼ100%この要件を満たしているということです。

私の思い描いた「昭和の時代」のライフスタイルは次のとおりです。

◆親の家に長男が同居

◆長男夫妻が同居し、親の面倒を見る。介護も自宅で行う

◆親に相続が発生した場合は、長男が家を相続する

現在、このライフスタイルが変化して、配偶者間の相続はともかく、親子間の相続では、自宅を小規模宅地等の評価減(80%OFF)の適用対象にすることが、なかなか難しくなっています。

そうです。実家の相続が今の時代、税金面でも大変に悩ましい問題になっているわけです。

税理士

昭和32年、埼玉県さいたま市に生まれる。昭和54年、税理士試験に合格。昭和55年、中央大学商学部会計学科卒業後、公認会計士長隆事務所に入所。昭和59年、東京都新宿区で開業。

現在、社団法人・ソフトウェア開発・小売・建設・上場子会社など、約100社の税務に関わる。

著書には『フリーで仕事を始めたらまっさきに読む経理・税金・申告の本』『起業したらまっさきに読む経理の本』(以上、クロスメディア・パブリッシング)、『経理に使えるEXCEL事典』(明日香出版社)、『小さな会社の仕訳と記帳』(日本能率協会マネジメントセンター)、『ビジネス実務とPC活用』(日経BP社)、『図解本 小が大に勝つための会計学』(中央公論新社)、『営業日誌は書くな!』(角川学芸出版)などがある。

著者プロフィール詳細

連載記事一覧

連載悩ましい実家の相続…事例で見るトラブル回避のポイント