不動産貸付以外の個人事業に使用している土地も対象

前回の続きです。

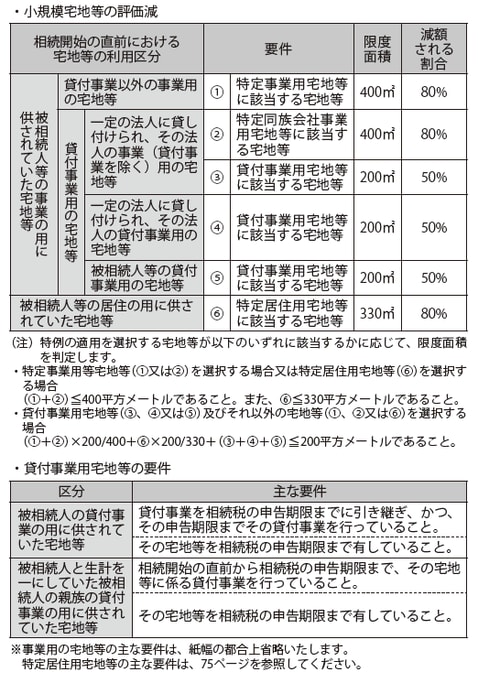

ここで、「小規模宅地評価減の概要」(下図)を確認してみましょう。前項で説明したのは、概要表の要件、⑤と⑥に該当するケースでした。

[図表]小規模宅地評価減の概要

出典:国税庁ホームページ

この概要のとおり、小規模宅地等の評価減は前回のケースだけでなく、不動産貸付以外の個人事業に使用している土地や、オーナー会社に貸しつけている不動産についても適用できます。概要表の要件、①②③④に該当するケースです。

事業に使用する土地との併用で節税対策に!?

そして注目していただきたいのが、①と②に該当するケースです。減額率が80%に設定されています。つまり特定居住用宅地等と同じ、「80%OFF」という大変有利な減額率になっています。

さらに、特定居住用宅地等と①②を適用する場合の限度面積の計算も、非常に有利になっています。「①+②」の面積が400㎡以下であり、また、特定居住用宅地等の面積も330㎡以下であればよいとされているのです。

つまり、そもそも制限面積が広いのに加えて、さらに完全併用することが可能になっているのです。その限度面積は最大730㎡にもなります。今後、不動産貸付以外の個人事業による“節税対策”が注目されるかもしれません。