「調達額の大きさ」が初値に不利に働く理由

公募・売出し株を買って、初値で売ることがIPO投資では「儲けの定石」であることは先に述べたとおりです。しかし、どんな銘柄でも初値が高くなるわけではありません。ここでは初値と資金調達額の関係を、さらに詳しく見ていきたいと思います。

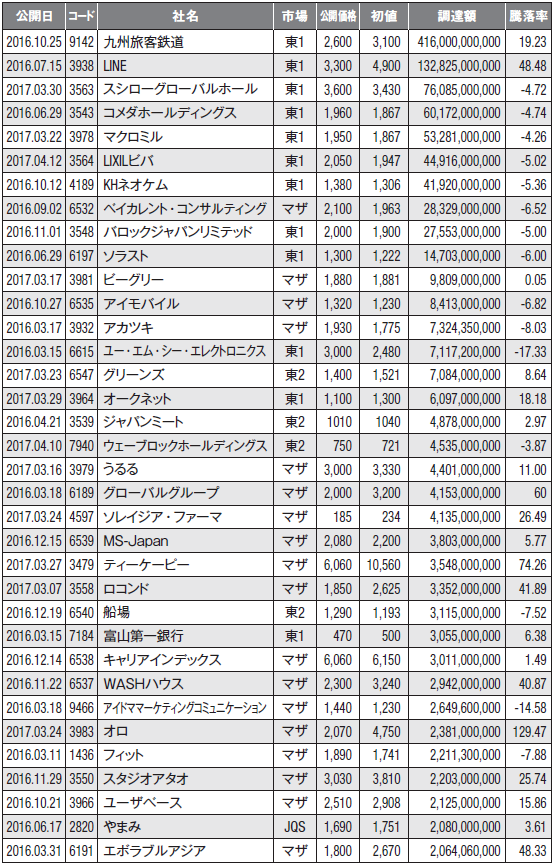

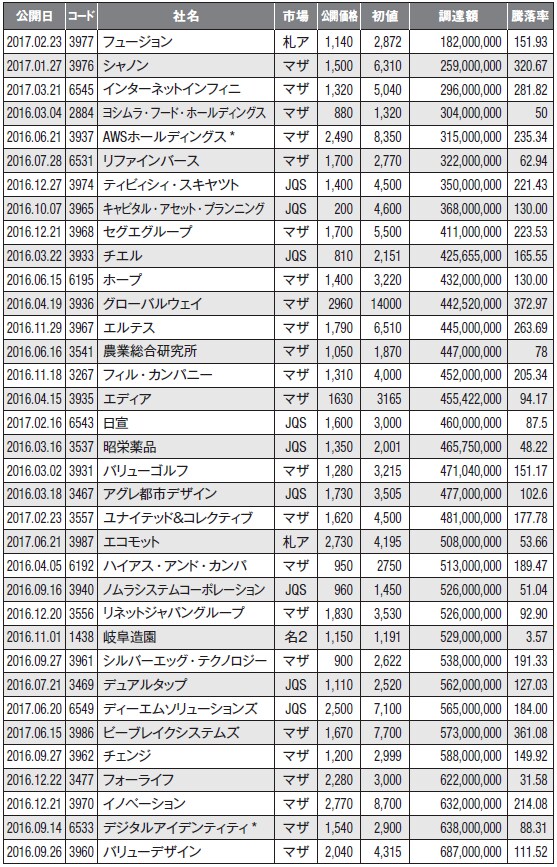

投資家が買うIPO株には、企業が新しく株を発行する「公募株」と、上場前から株式を保有している株主が売却する「売出し株」の2種類があります。投資家にしてみれば、公募株、売出し株のどちらであっても株主としての権利は変わりません。公募株と売出し株を合わせ、投資家が払い込んだ金額を「調達額」とし、図表2,3に、2016年と2017年前半(6月30日まで)のIPO株を、調達額の多いものと少ないものとでそれぞれまとめてみました。

2016年の最大の調達額は、JR九州の4160億円でした。公開価格2600円に対して、初値は3100円で初値騰落率は19.23%。2番目はLINE(3938・東1)の1328億円で、公開価格3300円に対して、初値は4900円で初値騰落率は48.48%。この2銘柄を見ている限りにおいては、調達額が大きいことが初値に不利に働くようには見えません。

ところが、2016年と2017年前半の調達額20億円超のIPO株35銘柄すべての平均初値騰落率を見ると、13.74%と低迷しています。2016年と2017年前半の122銘柄の平均初値騰落率は85.29%ですから、20億円超の調達額のIPO株は初値騰落率が明らかに低いと言えます。

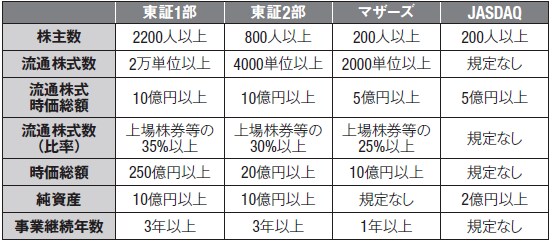

また、資金調達金額の上位銘柄の上場市場を見ていくと、上位の7社はどれも東証1部銘柄です。新規に東証1部に上場するには、上場時の時価総額が250億円以上ないといけません。また、流通株式数(比率)も上場株券の35%以上、もしくは流通株式数2万単位以上でないといけないので、250億円の35%を流通させようとすると、必然的に資金調達額は87.5億円以上が必要になってきます。また、ちょうど250億円というわけにはいかないので、どうしても時価総額で300億円くらいは狙っていくことになります。

このように、東証1部に直接上場する銘柄は、調達額が100億円前後を超えるものが多いにもかかわらず、上場当日は初値売りで儲けたい個人投資家が、寄付きから一斉に売り注文を出してきます。

さらに、東証1部に直接上場するには2200人以上の株主をつくらないといけませんから、主幹事証券会社・幹事証券会社は1、2単元程度の株を、できるだけ多くの個人投資家に販売します。また、個人投資家は公募株・売出し株を買って、初値で売るのが基本ですから、株主が2200人必要なら、その3~5倍程度の個人投資家に販売しなくてはなりません。

[図表1]上場のための主な条件

[図表2]2016年~17年6月までのIPO株のうち、調達額の多かった株TOP35

[図表3]2016年~17年6月までのIPO株のうち、調達額の少なかった株TOP35

ちなみに、東証マザーズとJASDAQだと必要株主数がわずか200人です。東証2部だと800人となっています。これらの新興市場の銘柄に対し、東証1部上場会社では上場日におそらく1万人以上の個人投資家が株式を保有していて、それが一気に売り圧力となるのです。当然、それだけの株数を買い支える資金が入ってこない限り、初値が公開価格を上回ることはありえないのです。

JR九州・LINEの初値は様々な事情が作用した”特例”⁉

それにもかかわらず、2016~2017年前半で調達額トップのJR九州と、2番目のLINEが初値から好調であったのには、それぞれに理由がありました。

JR九州に関しては、すでに上場している東日本旅客鉄道(9020・東1)、東海旅客鉄道(9022・東1)、西日本旅客鉄道(9021・東1)との比較で、配当に株主優待を加えた株価のバリュエーションが明らかに割安に設定されていたことから個人投資家に人気があり、売出し株を買えなかった個人投資家が買いに回ったこと。さらに、売出し株を保有する個人投資家が、配当と優待狙いで売りに回らなかったことから、超大型IPOであったにもかかわらず需給がタイトだったために、初値だけではなくセカンダリーも好調な株価となりました。

LINEに関しては、東証とニューヨーク証券取引所の重複上場だったのですが、ニューヨーク証券取引所での上場が東証よりも1日早かったのです。LINEは3500万株の公募を実施したのですが、このうち海外募集が2200万株と、全体の63%を海外の機関投資家に販売しました。海外の機関投資家は、日本の個人投資家のようには初値売りを出さないので、ニューヨーク証券取引所の取引時間帯は需給がタイトなままで推移し、終値は41.58ドルでした。当日のドル円為替レートがおおよそ105円だったので、1株4400円程度となる計算です。この流れを引き継いだために、東証でも買い気配から始まって、初値が4900円となったわけです。

これが、もし日本国内だけでの募集をしていたら、LINEの認知度がどんなに高くても、個人投資家の売り圧力でここまで初値が高くはならなかったと考えられます。

このように、この2銘柄は特別な存在でしたから、今後同じような水準の初値が形成される超大型IPO銘柄は、そうそう簡単には出てこないと考えておいたほうがよいでしょう。