首都圏における物流施設の新規供給は潤沢だが・・・

前回に引き続き、不動産マーケットの動向を見ていきます。

<物流>

物流市場では、引き続きeコマース市場の拡大が需要を牽引するだろう。その一方、労働需給の逼迫は、物流施設にとってますます切実な問題となっている。自動化設備の一般普及はまだこれからという現状では、人材確保の難易度は、今しばらく物件の稼動を左右するだろう。

新規供給は、首都圏・近畿圏・中部圏いずれにおいても潤沢に行われる。なかでも首都圏の新規供給は、2018年に47万坪、2019年には55万坪と、2004年の調査開始以来2年連続で過去最大を更新し、ストックは2017年に比べて2年間で40%増加する見込み。需要は総じて堅調とは言うものの、好立地物件には需要が集中する傾向があるのに対して、都心へのアクセスや人材確保が困難とみられる物件では引き合いが弱い。

首都圏全体で空室率は上昇傾向と予想するが、エリア間の格差は今後ますます広がるだろう。2019年末まででみると、東京ベイエリアにおいては空室率1%程度と、タイトな需給バランスが続くとみられる。一方、圏央道エリアの空室率は30%弱の水準まで上昇すると予想する。

不動産価格のギャップが広がり、投資総額は減少へ!?

<リテール>

リテール市場においても、eコマース市場拡大の影響が見られ始めている。ハイストリートの中でも特に視認性の高いプライムエリアでは、実店舗のショールーム化が進んでいる。また、訪日外国人をターゲットとするドラッグストアのみならず、「コト消費」の代表格ともいえる食物販も、出店需要を牽引している。

2016年以降はラグジュアリーブランドの出店需要が一服したことで、銀座ハイストリートの賃料は調整局面にある。しかし、足元では株高・円安により百貨店を中心に高額品の売り上げが復調している。今後もこの流れが続けば、ラグジュアリーブランドの出店需要も回復し、ハイストリート賃料は2018年末にも底を打って上昇に転じると予想される。さらに、ショールーム型店舗の出店需要の拡大は、好立地物件の賃料上昇圧力をさらに高める可能性もある。

<投資市場>

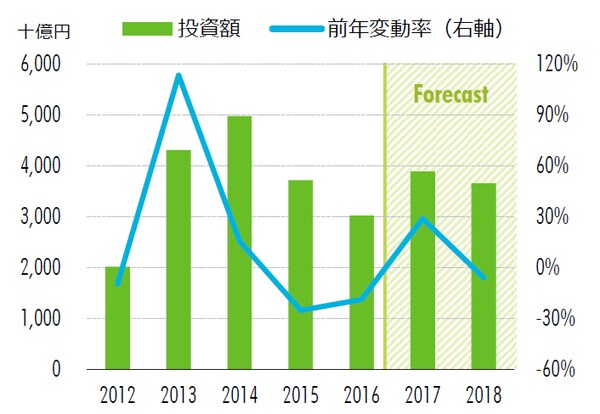

引き続き、日本の不動産市場に対する関心は高い。しかし、都心のプライム物件を中心に、相変わらず売り物件は少ない。また、エリアやアセットタイプによっては賃料の見通しに対する不透明感が高まっているため、売り手と買い手との間の価格目線のギャップも広がりつつある。そのため、2018年の投資総額は、2017年に比べてやや減少するものと予想される。

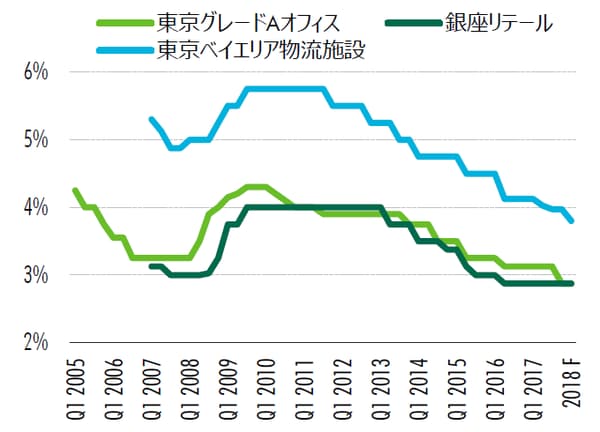

キャップレートは、いずれのアセットタイプについても現状の低水準が続くと考えられる。金利上昇のリスクが低いとみられる中、旺盛な投資需要を背景に、特に首都圏の中規模オフィスや物流施設、地方都市のプライムオフィスなどは、未だキャップレートの低下余地がある。

[図表1]不動産投資の実績と見通し

[図表2]アセットクラス別のプライムイールド(東京)