印紙税を課さない文書を定める「非課税物件」の欄

前回の続きです。

(4) 「非課税物件」の欄

「課税物件」の欄の1番右にある「非課税物件」の欄を見てください。この欄は、課税物件表に掲げる文書であっても、例外的に印紙税を課さない文書を定めています。

ここで、前述した「課税文書」の定義を思い出してください。「課税文書」とは、「①別表第一の課税物件の欄に掲げる文書のうち、②第五条の規定により印紙税を課さないものとされる文書以外の文書」をいうのでした。

そこで、印紙税法5条をみてみると、印紙税を課さない文書の1つとして「別表第一の非課税物件の欄に掲げる文書」が挙げられています (印紙税法5条1号)。このように印紙税法5条によって、印紙税を課さない文書のことを「非課税文書」といいます。すなわち、「非課税物件」の欄に挙げられた文書は、いくつかの類型がある非課税文書の1つということができます。

なお、先に挙げた、「不課税文書」との違いに注意してください。不課税文書は、そもそも課税物件表に掲げる文書にあたりません。これに対し、非課税文書は、課税物件表に掲げる文書にはあたりますが、例外的に、印紙税課税の対象から外された文書です。

契約書に記載された金額で、非課税かどうかを判断

続いて、第1号の3文書 (消費貸借に関する契約書) を例にして、非課税要件の当てはめを確認しましよう。

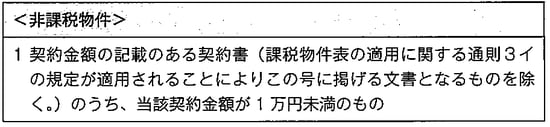

「非課税物件」の欄を見てください。

そこには、「契約金額の記載のある契約書・・・のうち、当該契約金額が一万円未満のもの」と書かれています。「契約金額」についても後ほど説明しますが、ここでは、契約書に記載された金額をいうと理解してください。

この非課税要件によれば、契約金額の記載が1万円未満の文書は課税されない文書、つまり、非課税文書になります。反対に、契約金額の記載が1万円以上の文書は、非課税文書になりません。

それでは、次のAとBの例について、非課税要件を当てはめてみましよう。

A) 貸付金額が8,000円の消費貸借に関する契約書の場合

契約金額は8,000円であり、1万円未満という非課税要件に該当します。したがって、非課税文書になります。

B) 貸付金額が300万円の消費貸借に関する契約書の場合

契約金額は300万円であり、1万円未満という非課税要件に骸当しません。 したがっ て、 非課税文書になりません。

この話は次回に続きます。