節税ではいくつかの対策を複合的に行うことが重要

毎年の決算対策、自社株対策、相続税対策・・・どれもやらなければならないと思ってはいるけれど、何から手を着ければよいのか。ご自分の会社、あるいはご自身にとって、何が最重要課題なのか。そこがよくわからなくて、立ち止まってしまっている方は多いのではないでしょうか。

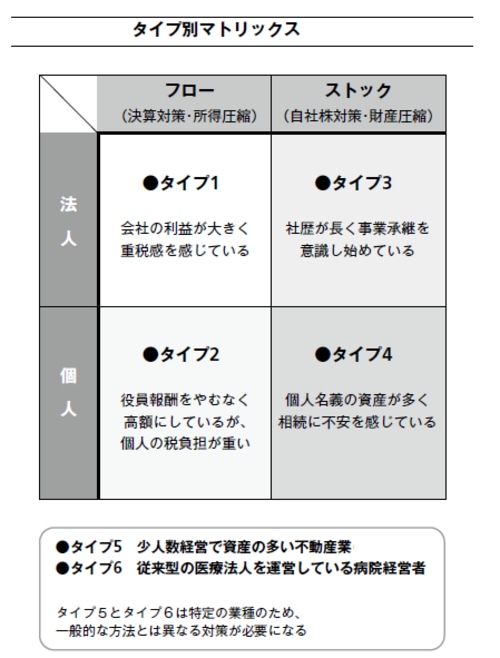

会社の社歴や規模によって、またオーナー社長の資産や年齢、後継者がすでに決まっているかどうかなどでも、最優先すべき対策は変わってきます。そこで、前回ご紹介した「節税マトリックス」の図をベースに、タイプ分けをしました。会社やご自身がどのタイプに近いかを確認して、どのような対策から始めればよいのかを見ていただきたいと思います。

ただし、節税対策は何かひとつだけですべてが解決するわけでなく、いくつかの対策を複合的に行うことが重要です。最も近いタイプの対策を見ていただいた後は、関連する対策についても検討することでより高い効果が期待できます。

「重税感」が大きい場合は法人税の軽減策を優先

【タイプ1】会社の利益が大きく重税感を感じている

会社は順調に成長していて、売上げ、利益ともに毎年2〜3割以上は伸びている。設立から10年未満程度と社歴はまだ浅いものの、今まさに成長途中にあるというのが、考えられるタイプ1の特徴です。

オーナー社長は40〜50代で、事業承継はまだまだ先といったところでしょう。ただ、成長途中であるからこそ設備投資や人的投資の負担が重く、業績が好調な一方、資金繰りがタイトになってしまうという面も、こうした会社にはよくあります。一般的には、従業員数が30人を超えたあたりから、利益は出ていても資金繰りが苦しくなるということはよくあるのです(50〜60人を超える頃になると、あくまで一般論だが状況は少し改善して落ち着いてくる)。

特に、飲食業のように店舗を次々に取得したり、出店の際に保証金がかかったりする業種では、資金繰りで悩むことは多いでしょう。加えて、業績は伸びているため利益の拡大に伴って法人税の税率も上がり、重税感が増しています。

タイプ1のオーナー社長は、事業の発展に集中していて、節税について悩んではいるもののまだ何も実行していないというケースが多いと考えられます。しかし、決算は毎年のことです。基本的な対策は、とにかく一刻も早く実行することが非常に重要です。まず、決算対策としてすぐにできることを実施して、法人税の負担を軽くすることを考えましょう。具体的には、次のような対策があります。

●連結納税制度の採用でグループ全体の税額を減らす

●基本の節税対策として使いたい経営セーフティ共済

タイプ2~6については、次回以降で順次ご紹介していきます。