損益通算の有無を比較すれば「効果」は歴然

経営している会社が1社ではなく、2社、3社と複数ある場合には、納税制度の選択いかんで、納税額を圧縮できる可能性があります。それが、連結納税制度です。連結納税制度とは、ひとことでいうとグループ会社の法人税を、親会社がまとめて申告・納税するというものです。連結納税制度を使えば、グループ内に黒字の会社と赤字の会社があった場合、損益通算をしてグループ全体の納税額を抑えることができるようになります。

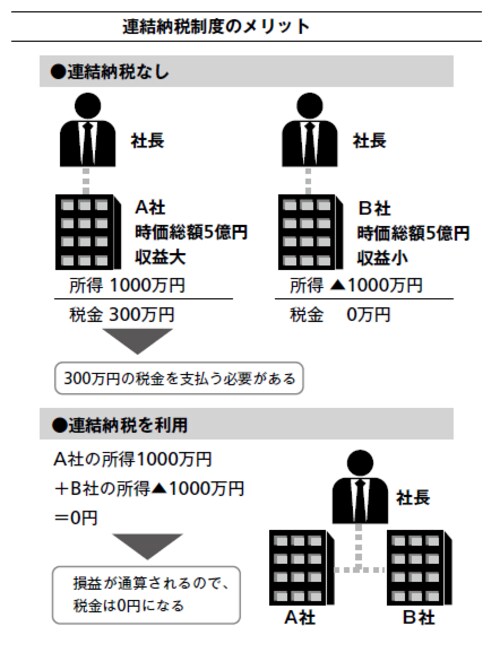

まず、連結納税制度を採用していない場合を見てみましょう。グループ内の各会社がそれぞれ単独で申告をしている場合には、各社の損益は通算されません。たとえば、グループ内に2つの会社があり、ある年度についてA社は1000万円の黒字で、B社は1000万円の赤字だったとします。

この場合、A社は1000万円の所得に対して法人税がかかります。ここでは、仮に納税額を300万円としておきましょう。一方、B社は赤字ですので、法人税はかかりません。グループ全体で見れば、法人税額は300万円になります。

では、もし連結納税制度を採用していればどうなるでしょう。連結納税なら、A社の1000万円の黒字とB社の1000万円の赤字を通算することができます。つまり、1000万円+(▲1000万円)=0円 となり、グループ全体でこの年度の法人税はかかりません。この場合、連結納税制度によって300万円が節税できたことになります。

「転ばぬ先の杖」として連結納税制度を採用する

もちろん、グループ内の会社がいずれも黒字であれば、連結納税制度を採用しても、グループ全体の納税額は変わりません。では、各社が黒字体質なら、連結納税制度を採用する必要はないのでしょうか? たとえ、現状では各社とも黒字であっても、やはり連結納税制度は採用したほうがよいでしょう。なぜなら、事業環境や景気などあらゆるものの変化が激しい現代において、すべての会社が必ず毎年黒字で推移するとは限らないからです。

では、赤字になりそうな年度があれば、その時点で連結納税制度の適用を受ければよいかというと、実は、そういうわけにもいかないのです。なぜなら、連結納税制度の適用を受けようとする法人は、事業年度開始の日の6カ月前までに承認申請書を税務署に提出する必要があるためです。

連結納税制度は、いわば「転ばぬ先の杖」です。いつか赤字が出た場合に備えて、基本的には「グループ会社があれば、必ず連結納税制度を採用する」と考えておけばよいでしょう。この場合のグループ会社とは、親会社が子会社を100%支配していることが条件です。

なお、連結納税制度には、繰越欠損金の有効活用というメリットもあります。親会社に多額の繰越欠損金があり、単体では9年間で使い切れそうにないような場合、連結納税制度を適用すれば子会社の黒字で相殺していくことが可能になります。逆に、子会社が赤字体質という場合も一定の条件を満たせば、同様に繰越欠損金をグループで引き継ぐことができます。