住宅ローンは法人の経費とはならない

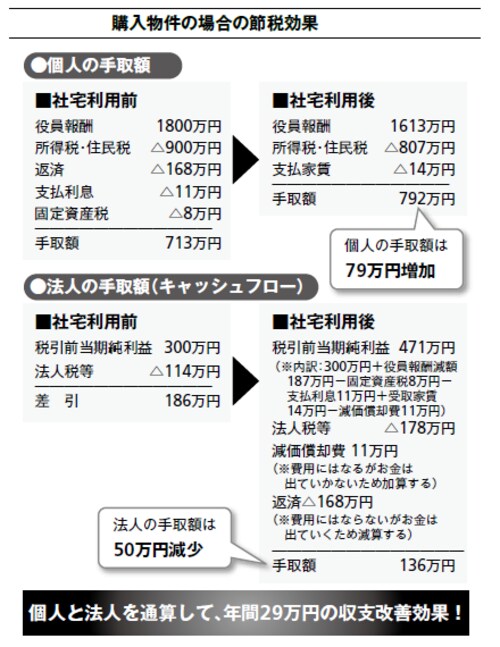

前回は、社宅を使った節税策について説明しましたが、賃貸物件だけでなく購入した住宅の場合も利用できます。具体的には、会社が個人から物件を購入して社宅とし、それを社長が役員住宅として使用します。

法人に物件を売却する前は、住宅ローンと利息、固定資産税で社長個人に年間187万円の支払いが生じていましたが、社宅化した後はこれらがなくなるため、その分役員報酬を187万円引き下げました。一方、法人は、毎年の固定資産税や建物の減価償却費、借入利息などを代わりに支払いますが、すべて法人の損金として計上できます。

ただし、住宅ローンについては法人の経費とならないため、賃貸の場合に比べると、個人・法人トータルでのメリットは小さく、年間約29万円にとどまります。ちなみに、社長個人が購入した住宅の活用法としては、法人に売却してその売却資金で少人数私募債を引き受ける、というやり方もあります。

節税の規模としては大きいとはいえないが・・・

取り上げた例では、個人・法人合わせて賃貸の場合が年間77万円、購入では年間29万円の負担減と、節税の規模としてはそれほど大きいとはいえません。ただ、毎年のことですから長期で見ればそれなりの金額になります。

たとえば、先ほどの77万円の例でいけば、10年間なら770万円になります。さらに、社宅を利用することで法人の損金が大きく膨らんだ場合には、法人税の圧縮も可能になります。これまで社宅を活用していなかった方は、一度検討してはいかがでしょうか。