婚姻後に形成した財産は、実質的に公平になるよう分配

◆財産分与とは

1 根拠及び内容

財産分与は、離婚した夫婦の一方が、他方に対して、財産の分与を求めるものである(民768①)。

2 財産分与の性質

財産分与には、夫婦が婚姻中に協力して形成した財産を清算する清算的財産分与、離婚後の経済的弱者(専業主婦など)に対する扶養的財産分与、離婚原因を作った有責配偶者から他方に対する慰謝料的財産分与という性質を含むと解されている。

もっとも、慰謝料については、別途、慰謝料請求がなされる場合がほとんどであり、慰謝料的財産分与は、実務上はあまり考慮されない。実務上問題となるのは、専ら清算的財産分与であり、事案によっては扶養的財産分与が問題となる。そのため、本書では、主として清算的財産分与について取り扱う。なお、扶養的財産分与については、第6章で取り扱う(本書籍を参照)。

◆2分の1ルールとは

1 清算的財産分与の基本的な考え方

婚姻後に形成した財産について、双方の財産形成の寄与度を考慮し、実質的に公平になるように分配する、というのが清算的財産分与の基本的な考え方である。

分与割合は、原則2分の1である(2分の1ルール)。これは、配偶者の一方が働いているか否かに左右されない。ただし、財産形成について配偶者の一方の寄与が大きい場合、夫婦間の所得差が大きい場合などは、分与割合が修正されることがある。

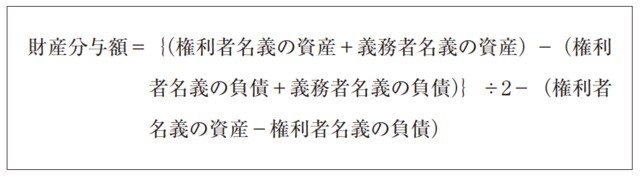

2 2分の1ルールに基づく算定式

財産の分与を受ける配偶者を権利者、財産を分与する配偶者を義務者とすると、算定式は、下記のとおりとなる。

3 債務超過の場合

積極財産から消極財産を控除した結果、債務超過となる場合は、清算的財産分与はできない(東京高決平10・3・13家月50・11・81)。ただし、債務超過の場合でも、扶養的財産分与や慰謝料的財産分与は問題となり得る。

婚姻中に相続・贈与で得た財産は清算の対象外

◆特有財産とは

1 問題の所在

清算的財産分与の対象となる財産は、婚姻中に夫婦の協力によって得た財産である(民768③)。そのため、婚姻前に形成した財産、婚姻中に相続や贈与によって得た財産などは、原則として夫婦の一方の特有財産に当たり、清算の対象とならない。なお、特有財産からの出資により得た財産も、特有財産に当たるので、原則として清算の対象とならない。

2 立証責任

特有財産かどうか不明なものは、分与対象財産と推定されるため(民762②)、当該財産が特有財産であると主張する側が、立証責任を負うこととなる。