経営の現状を分析し、解決すべき課題を探す

前回の続きです。

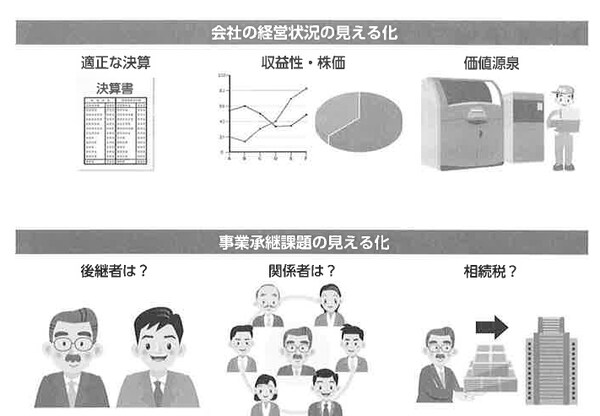

【2】 経営状況・経営課題等の把握(見える化)

事業承継に伴う論点は、財産承継から経営承継まで多岐にわたります。準備を開始しようとしても、何をどうすればよいか、わからないことが多いでしょう。

まずは経営の現状を分析し、解決しなければならない課題を見つけ出しましょう。企業のおかれた状況、企業が抱える経営資源によって解決すべき課題は異なります。収益性の現状を確かめ、その収益を生み出していたものは何であったのかを考えてみましょう。事業価値の源泉を探るのです。事業承継で最も重要なことは、価値源泉を壊さないように次世代に引継ぐことなのです。

もちろん、その価値が大きければ、利害関係者に与える影響、負担しなければならない税金は大きくなります。それらがどのくらい大きなものかを調べ、解決すべき課題を明確化しましょう。

事業を後継者に円滑に承継するためのプロセスは、経営状況や経営課題、経 営資源等を見える化し、現状を正確に把握することから始まります。

把握した自社の経営状況・経営課題等をもとに、現在の事業がどれくらい持続し成長するのか、商品力・開発力の有無はどうなのか、利益を確保する仕組みになっているか等を再度見直して自社の強みと弱みを把握し、強みをいかに伸ばすか、弱みをいかに改善するかの方向性を見出すことが必要です。

現状把握は、経営者自ら取り組むことも可能ですが、身近な専門家や金融機関等に協力を求めた方がより効率的に取り組むことができます。また、個人事業主についても同様な観点を持つことが望まれます。

関係者に対し、自社の状態を開示することも重要

① 会社の経営状況の見える化

経営状況の把握は、会社を取り巻く環境変化やそれに伴う経営リスク等も合わせて把握する必要があるため、例えば、業種団体・中小企業支援団体等が主催する業界動向等に関する勉強会等に参加し、情報収集を行うことも有益です。また、経営資源には、貸借対照表に計上される資産のみならず、知的資産等の目に見えない資産も含まれることに留意が必要でしょう。

「経営状況の見える化」の目的は、経営者自らの理解促進に留まらず、関係者に対して自社の状態を開示することでもあるため、見える化に係る評価基準が標準化されていなければなりません。このため、正確で適正な決算書の作成や業界内における地位の確認、知的資産等の適切な評価などにも取り組む必要があります。

会社の経営状況の見える化を行う取組みとして、以下のようなものがあります。

◆経営者所有の不動産で、事業に利用しているものの有無、当該不動産に対する会社借入に係る担保設定、経営者と会社間の貸借関係、経営者保証の有無等、会社と個人の関係の明確化を図ります。

◆「中小企業の会計に関する指針」や「中小企業の会計に関する基本要領」等を活用した適正な決算処理が行われているかを点検します。

◆保有する自社株式の数を確認するとともに株式評価を行います。

◆商品毎の月次の売上・費用(部門別損益)の分析を通じた自社の稼ぎ頭商品の把握や、製造工程毎の不良品の発生状況の調査を通じた製造ラインの課題の把握、在庫の売れ筋・不良の把握や鑑定評価の実施等を行い、適切な「磨き上げ」を行います。

◆「事業価値を高める経営レポート」や「知的資産経営報告書」等の枠組みや着眼点を活用し、自社の知的資産について、他社ではなく、なぜ、自社が取引先に選ばれているのか等という観点から自社の事業価値の源泉について適切に認識します。

◆「ローカルベンチマーク」を活用して自社の業界内における位置付け等を客観評価します。なお、人材育成、コスト管理等のマネジメントの向上や設備投資など、中小企業の経営力向上を図る「経営力向上計画」や、同計画に基づく支援措置を内容とする「中小企業等経営強化法」の活用も検討すべきでしょう。同計画の策定にあたっての「現状認識」の方法の一つとして、「ローカルベンチマーク」の活用が想定されています。

ちなみに、ローカルベンチマークとは、企業経営者と金融機関、支援機関等が同じ目線で経営に関する対話を行うことができるように作成されたツールであり、「財務情報」(売上高増加率、営業利益率、労働生産性、EBITDA有利子負債倍率、営業運転資本回転期間、自己資本比率)と「非財務情報」(経営者への着目、関係者への着目、事業への着目、内部管理体制への着目)に関する情報から構成されます。

②事業承継課題の見える化

事業承継を円滑に行うためには、会社の経営状況のみならず、事業承継を行うにあたっての課題を見える化し、早期の対応につなげる必要があります。

◆後継者候補の有無を確認します。候補がいる場合は、承継に係る意思確認の時期や、候補者の能力、適性、年齢、意欲等を踏まえ、後継者に相応しいかどうかを検討します。後継者候補がいない場合は、社内外における候補者の可能性について検討します。

◆後継者候補に対して、親族内株主や取引先等から異論が生じる可能性がある場合は、その対応策を事前に検討します。

◆親族内承継の場合は、将来の相続発生も見据えて、相続財産を特定し、相続税額の試算、納税方法等を検討します。

この話は次回に続きます。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<