都会に住めば「小規模宅地等の特例」を活用できる

開業医には、「病院は自分が生まれ育った地方の街に構え、自宅は東京に構えている」という方が多くいます。たとえば、埼玉県や群馬県で開業していて、自宅も同じ県内にあった医師が、なぜか自宅だけ東京に引っ越していき、車で1時間30分もかけて通勤しているようなパターンです。病院の近くに自宅があったほうが楽なのに、なぜわざわざ離れた都会に自宅を構えるのでしょうか。

実は、小規模宅地等の特例を活用する場合、地方に住むより都会に住んだほうが相続税の節税になるからです。

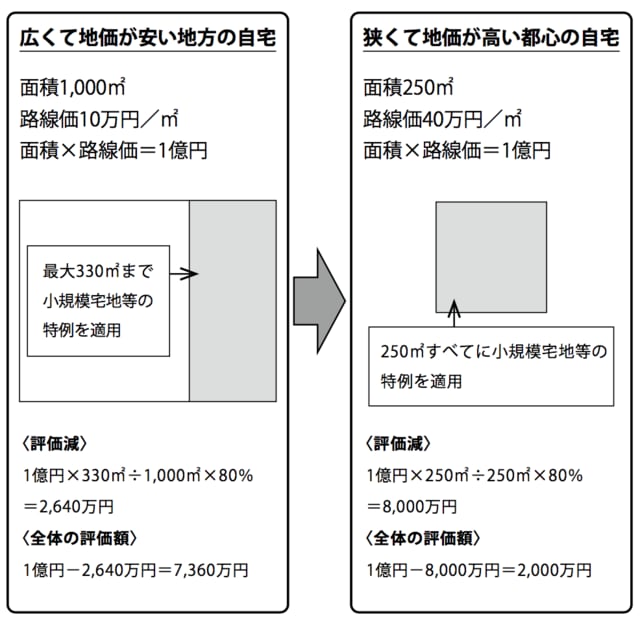

では、なぜ都会に住むことが節税になるのかを説明します。評価額が1億円の土地で考えます。まず、地方の街では土地の単価が安いため、1億円というと広大な面積になります。たとえば、1m²当たり10万円の地域なら、1億円の土地の広さは1000m²です。広島県内の平均単価(2014年時点)がおおよそこれくらいです。

一方、都会では土地の単価が高いため、1億円でも小さな面積にしかなりません。1m²当たり40万円の地域では250m²にとどまります。1m²当たり40万円というと、東京都内なら板橋区や練馬区あたりの平均です。

自宅敷地に小規模宅地等の特例を適用する場合、地方の土地は1000m²のうちの330m²分にしか使えません。残りの670m²については評価減のない自用地(更地)として高い評価額になります。それに比べて、都会では250m²の敷地全部が評価減の対象となります。

〈地方の土地〉

1億円×330m²÷1000m²×%=2640万円の評価減

敷地全体の評価額は1億円−2640万円=7360万円

〈都会の土地〉

1億円×250m²÷250m²×80%=8000万円の評価減

敷地全体の評価額は1億円−8000万円=2000万円

つまり、地方の土地は広い分、小規模宅地等の特例を適用しても、適用範囲外の土地が多く残ってしまいます。都会の土地はその逆です。地方の土地と比べ、同じ値段でも土地の面積がはるかに狭くなるため、小規模宅地の特例をフル活用できるのです。

そのため、地方で開業していて自宅も地方にあるという人は、自宅だけ都心に引っ越すことが1つの節税になります。

[図表]m²単価の違いによる評価額の差

生活実態のない住居は「自宅」とはみなされない

ただし、このとき気をつけたいのは、「生活実態のない住居は自宅とはみなされない」という点です。単に住所だけを都会に移すのではなく、そこにしっかりと居住して生活していなければなりません。

被相続人が病院と離れた東京に住むことが難しいという場合は、生計を一にする子や配偶者を東京の自宅に住まわせてもかまいません。生計を一にするとは、生活費全般を被相続人の財布から出して生活するという意味です。地理的に離れて暮らしていても、被相続人の財布から子の生活費が賄われていれば実質的に同居と変わらないため、その子が住んでいる家は被相続人の自宅とみなされ、小規模宅地等の特例の適用対象になります。

子が学生のうちは基本的に生計が一ですが、子が社会人になって独立するようなことがあると、財布が別になるので、生計を一にする家族からは外れます。生計が別々の独立した子だけが東京の自宅に住んでいても小規模宅地等の特例の対象にはならないので、注意が必要です。