3カ月以内に「相続放棄」か「限定承認」の手続きを

ところで世の中の多くの場合、同居している親子の間ですら親の財産を正確に把握していることなどまずないでしょう。従って、相続人は相続が開始したらまず被相続人の財産が、どこにいくらくらいあるのかを知ることから始めなければなりません。しかしそれにはタイムリミットがあります。

万一、プラスの財産よりもマイナスの財産(借金や連帯保証債務など)のほうが多いときに、あえて借金や債務だけを相続したくなければ、相続開始を知った時から3カ月以内に「相続放棄」か「限定承認」の手続きを取らなければならないからです。

※相続放棄:プラスの財産もマイナスの財産もすべて承継しない。相続開始時から相続人ではなかったものとして扱われる。

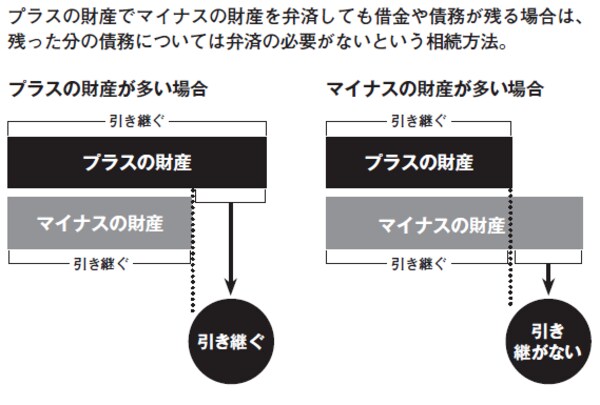

※限定承認:プラスの財産の限度内でマイナス財産を承継すること。従って、相続人固有の財産で被相続人の債務の弁済をする必要はない。

これとは逆に、財産調査の結果、プラスの財産のほうがマイナスの財産よりも多い場合に、プラスもマイナスもすべての財産を相続する場合のことを「単純承認」といいます。単純承認する場合は、何の手続きも必要ありません。

遺産を一部でも処分すると「単純承認」とみなされる

一つ注意する必要があるのは、相続放棄、限定承認、単純承認のどれを選択するかを決めていない状態で、遺産の一部でも処分した場合は「法定単純承認」といって、相続開始後3カ月たっていない時点でも単純承認をしたものとみなされます(相続放棄や限定承認ができなくなります)。

[図表]限定承認とは?

では、親が亡くなったときに親の預貯金から葬儀費用を支払った場合はどうなるのでしょうか? 「財産の一部を処分した」として、相続放棄はできなくなるのでしょうか? 過去の判例では「社会的に相当程度(過大ではない、豪華ではない)の葬儀費用を被相続人の財産から支出しても相続財産の処分には当たらない」として、法定単純承認とはならないと判断された事例があります。

故人の形見分けはどうでしょうか? 財産的価値が高く評価されるような高級呉服や大型家電を大量に「形見分け」と称して持ち帰れば「財産の一部を処分した」として、法定単純承認とみなされた事例があります。ですが、故人の古着で財産的価値のないような物を形見分けでもらったとしても、「財産の一部を処分した」とはみなされず、法定単純承認とはなりません。

その後に相続放棄や限定承認の手続きをすることは可能です。