今や調剤薬局業界に到達している業界再編の波

業界によって再編が起こるタイミングと進み具合は、それぞれ違います。「過去」「現在」「未来」という時間を縦軸に、業界という空間的要素を横軸として見たときに、非常にわかりやすい好例ともいえる医薬品に関わる3つの隣接業界、「医薬品卸」「ドラッグストア」「調剤薬局」の業界再編について見ていきます。

医薬品卸業界にやってきた業界再編の波はドラッグストアに波及し、今、調剤薬局業界に到達しています。各業界で何が起き、どう変化していったのかを解説します。

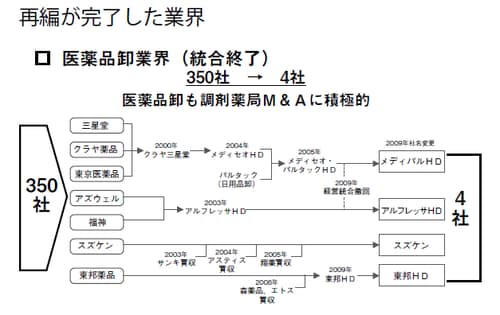

1992年、医薬品卸の業界団体に加盟していた企業は351社ありました。それが、2009年には114社に激減。この時点で、メディパルホールディングス、アルフレッサホールディングス、スズケン、東邦ホールディングスの上位4社に集約され、4社でシェアが約90%に達し、医薬品卸業界の再編は完了しました。

成長期、成熟期と進み、現在は最終期に入ったわけですが、この変化の流れは業界の必然ともいえるでしょう。

医薬品はどこの会社から買っても同じで違いを出すのが難しく、加えて業界独特の慣例が業績を圧迫しています。医薬品は生命を左右するものであることから、納品のスピードが求められます。そのため、薬の値段(=薬価)は、あっても守られず、納品時に取引価格が決められない、遅いときには納品の10ヵ月後に金額が決められることも当たり前のようにありました。

金額よりもスピードが優先されることで薬価が定まらず、おまけにサービスの差別化ができない。こうした事情から値引き競争が必然となり、業界は薄利体質が常態化しました。たとえば、営業利益率を見ると食品卸が1.1%、日用品卸が0.7%なのに対し、医薬品卸業界は0.4%という低水準です。

加えて、病院や調剤薬局からの厳しい要求に配送コストがかさみ、単独での生き残りが厳しくなってきたことから“4社に統合”というシナリオが動いていきました。地域ごとに自社顧客を縄張りのように囲っていたので、他社に奪われることはないだろう、再編は起こらないだろうといわれてきた医薬品卸業界でした。ところが業界関係者が思っていた以上のスピードで再編が進んでいったのです。

では、この大きな再編によって体力をつけた医薬品卸業4社には、どのようなメリットがあったのでしょうか。

1つは流通網の確立です。豊富な資金力により、医薬品の安定供給のための設備を充実させることができました。たとえば、メディパルHDは、横浜市に最新の物流センターを完備することで、取引先の調剤薬局から注文が入れば、1箱の薬でもすぐに営業員によって配達することが可能となりました。これにより患者さんを待たせない配送システムが完成したのです。こうした流通面の改革は体力のある大手にしかできないことです。この医薬品卸業界の流通網は、2011年3月に起きた東日本大震災の際、医薬品の「毛細血管」として大活躍しました。ガソリン不足の状況の中、卸各社が共同配送することで被災地の病院や調剤薬局からの注文に応えることができたのです。

2つめのメリットが収益確保と経営安定化です。再編によって体力をつけた医薬品卸業は、川下業界である調剤薬局への進出を果たしました。アルフレッサHDとメディパルHD、東邦HDは3社共同で調剤薬局業界上位の大手である阪神調剤薬局(兵庫)に出資しています。また、スズケンと東邦HDはM&Aにより中小薬局を次々と傘下に収めています。こうした調剤薬局への積極的な動きは、医薬品卸業界の再編後の新たな方向として、今後も続いていくと思われます。

ドラッグストア業界は成長期・成熟期を終え最終局面へ

次にドラッグストアの歴史を振り返ってみましょう。始まりは1800年代のアメリカにさかのぼるといわれます。当時、ファーマシー(薬局)から進化したドラッグストアの原型のような店舗が誕生し、1901年に現在のような薬や日用品を扱う営業形態の店がシカゴにオープンしたようです。

日本のドラッグストアの歴史はまだ浅く、1970年代にそれまでの販売方法に不安を持った薬局経営者たちが「オールジャパンドラッグ(AJD)」や「日本ドラッグチェーン会(NID)」というボランタリー・チェーン(独立した多数の小売業者が連携して、仕入れや物流を共同化して運営するチェーン形態)を結成してスタートしました。

ドラッグストアの1号店は、1976年に横浜市に開設した「ハックイシダ」(CFSコーポレーション)による「ハックファミリーセンター杉田店」です。創業者の石田健二氏が、ドラッグストア業界の基礎を創ったといわれています。

黎明期のドラッグストア業界は、それまでは“町の薬屋さん”と呼ばれていた薬局の経営者たちが集まり、協力しながら成長していこうという関係にありました。しかし、低価格・大量販売というスタイルで、それまでの薬局の顧客をターゲットとして取り込み勢力を拡大・発展していくにつれて、企業同士、店舗同士での激しい競い合いが多くなっていきます。

1990年代、業界が成長期に入るとテレビCMを展開する企業も生まれ、女性を中心にドラッグストアの人気が定着。1990年代後半には、100店舗を超す全国チェーンが出現しました。また、地域への出店を集中的に行うドミナント戦略で地域ナンバー1となるチェーンも生まれ始めました。

その後、2010年頃まで、ドラッグストア業界には圧倒的なシェアを誇るトップ企業は存在せず、上位10社ほどが覇権を争う“群雄割拠”の様相を呈していました。各大手チェーンは地方で強さを発揮している準大手や中堅クラスの有力チェーンの買収や提携を次々に実施することで、業界での売上高順位が入れ替わる抜きつ抜かれつのデッドヒートを繰り広げていました。

大手チェーンは、積極的に提携先を探しまわり、全国の各エリアで高いシェアを持つドミナントに強い中堅チェーンを買収することで、未進出のエリアに足場を築き勢力を拡大していきます。そうした動きが加速したのが2013年でした。

2013年のドラッグストアの総売上高は、6兆97億円で初めて6兆円を突破しました(日本チェーンドラッグストア協会調べ)。しかし、伸び率では前年比1.2%と過去最低水準でした。この年、業界の潮目は大きく動きます。コンビニ業界やスーパー業界など隣接業種の動きがドラッグストア業界の再編のきっかけとなったのです。

イオングループのコンビニチェーンであるミニストップは、売上高も店舗数もセブンイレブン、ローソン、ファミリーマート、サークルKサンクスの上位4社に大きく引き離されています。そこでイオンは、規制緩和で参入のハードルが下がったドラッグストア業界で巻き返しを図るべくウエルシアホールディングス、ツルハホールディングス、CFSコーポレーション、クスリのアオキなどと連合を組みました。

これに対抗したのがマツモトキヨシグループ、WINグループ、富士薬品グループ、キリン堂などの勢力でした。彼らはシェア確保を図るために、売上高300億円規模の地域ナンバー1の中堅チェーンとの合併や統合を進めたのです。主な組み合わせは、ツルハとハーティウォンツ(広島)、マツモトキヨシと示野薬局(石川)、カワチ薬品と横浜ファーマシー(青森)、ココカラファインと岩崎宏健堂(山口)などです。

現在は、マツモトキヨシホールディングス、サンドラッグ、スギホールディングス、ツルハホールディングス、ウエルシアホールディングス、ココカラファインなど上位10社のシェアが50%を超え、業界は成熟期に入っています。

大手チェーンが地方に進出することで、地域の独立系チェーンの価格交渉力は弱まり、さらに販売競争を強いられ、経営が立ち行かなくなっています。価格競争力の乏しい売上高300億円以下のチェーンの苦境は鮮明です。業界再編は今後も続いていきますが、もはや中小規模の会社では買い手がつかなくなっているのが現状です。ドラッグストア業界の再編は大方終了したと同時に、業界再編の舞台は調剤薬局業界に移っていきます。

次回は、調剤薬局業界について見ていきます。