登録免許税は不動産1物件につき「1000円」

前回の続きです。

次に、抵当権抹消登記の免許税については、登録免許税になりますので、不動産1物件につき1000円となります。一戸建ての場合、土地(土地が一筆の場合)と建物それぞれにかかりますので2000円です。加えて、司法書士に抵当権抹消を依頼する場合には、その費用もかかります。通常であれば報酬も含めて多くても2〜3万円程度です。

最後は不動産譲渡所得税です。不動産譲渡所得税の税額は、「譲渡所得×譲渡所得税の税率」によって導き出されます。このうち譲渡所得とは、売却価格から購入価格および購入・売却時にかかった諸費用を引いた金額のこと。つまり、売却によって得た利益です。

ただし、建物の取得費については購入した金額から経過した年数分の減価償却費は差し引かれますので、築年数が浅く購入時と同額位で売れた場合は注意が必要です。

もっとも、居住用物件の場合であれば、よほどの好条件のものでない限り、譲渡所得税とは無縁のはずです。なぜなら、購入時の価格に諸費用を加えた金額を上回るケースはごくまれだからです。そして、利益がでた場合でも自己の居住用として使用されていた場合は税制の優遇措置もありますので、後に詳しく説明します。

補足として、不動産の譲渡所得税には短期の場合と長期の場合とで差が設けられています。短期とは当該不動産の所有期間が譲渡した年の1月1日において5年以下の場合、長期とは5年超の場合です。これは、短期間に不動産の転売を頻繁に行うと、不動産価格が高騰するため、税金を高くし、そのような行為を防ぐようになされた配慮です。

●短期譲渡所得の税額

http://www.nta.go.jp/taxanswer/joto/3211.htm(国税庁)

●長期譲渡所得の税額

http://www.nta.go.jp/taxanswer/joto/3208.htm(国税庁)

ただし、譲渡所得に関しても、マイホームの場合には税額の軽減措置を受けられる場合があります。また、損失が生じた場合には、他の所得と損益通算をすることも可能です。あわせてチェックしておきましょう。

仲介手数料の計算に便利な「売買価格×3%+6万円+税」

次に、不動産会社に支払う仲介手数料についてみていきます。

仲介手数料については、宅地建物取引業法(国土交通大臣告示)にその規定があります。売買金額が200万円以下であれば売買価格の5%(税別)、200万円を超えて400万円以下の金額では、200万円を超えた部分については4%(税別)で計算します。

私がお客様からよく聞かれるのは、3%+6万円(税別)の6万円です。

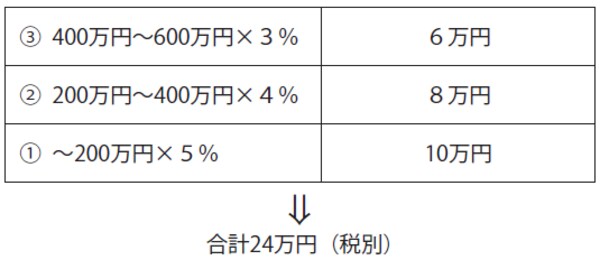

たとえば、600万円の物件を売ったときの仲介手数料の上限ですが、①200万円までの部分が200万円×5%=10万円、②200万円から400万円の部分が200万円×4%=8万円、③400万円から600万円の部分が200万円×3%=6万円で合計24万円(税別)です。

[図表]600万円の物件を売った時の仲介手数料の上限

ただ、たとえ早見表を使ったとしても、取引ごとに計算するのは大変です。そこで、慣例的に「売買価格×3%+6万円+税(売買価格が400万円を超える場合)」という計算方法が活用されています。このうち6万円は調整額です。正規の計算方法と数値は同じになります。

速算式を使い、先ほどと同じ600万円を3%+6万円で計算してみると、600万円×3%+6万円=24万円で先ほど細かく計算した額と同じです。この速算式は額が大きくなっても変わりません。

ですので、手っ取り早く仲介手数料を計算する場合には、「売買価格×3%+6万円+税」を活用するといいでしょう。ちなみに、200万円超400万円以下の場合には「売買価格×4%+2万円+税」となります。

税金と不動産会社への仲介料以外では、引っ越し費用なども考慮しておけばいいでしょう。その他は、業者への依頼費用などを除けば、かかる費用はありません。