統括会社の目的が「租税回避」ではないため

問14 統括業務を行う特定外国子会社等

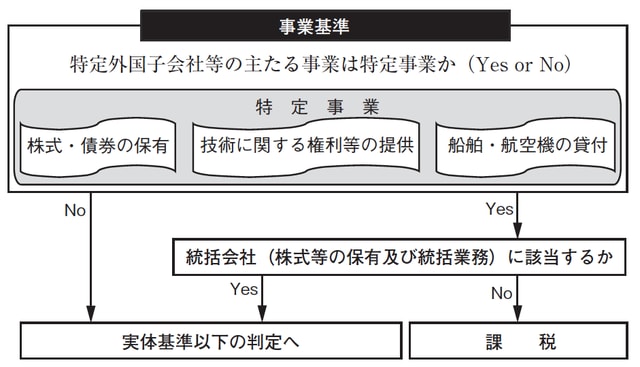

Q:株式等の保有等を主たる事業とする特定外国子会社等のうち他の外国法人の「統括業務」を行う特定外国子会社等(統括会社)は、事業基準の対象外とされていますが、その趣旨を教えてください。

A:タックス・ヘイブン対策税制の適用除外は、事業基準、実体基準、管理支配基準、非関連者基準又は所在地国基準の順番に要件を検討し、適用除外となる特定外国子会社等を判定します。

我が国のグローバル企業の経営実態をみると、地域ごとの海外拠点を統合する統括会社を活用した経営形態に変化しています。具体的には、統括会社を活用したグループ企業の商流の一本化や間接部門(経理・人事・システム・事業管理等)の合理化など、企業収益の向上に著しく貢献している現状があります。

このように、統括会社はその設立目的が租税回避ではないことから、平成22年の税制改正では、統括会社及び被統括会社に関する規定を新たに規定し、適用除外を判定するに際し、この統括会社を事業基準の対象外とし、適用除外とならない株式等の保有等を主たる事業とする特定外国子会社から除くこととされました。

統括会社=外国法人の統括業務を行う特定外国子会社等

統括会社とは、株式等の保有等を主たる事業とする特定外国子会社等のうち他の外国法人の「統括業務」を行う特定外国子会社等をいいます。

(措法66の6③・措令39の17④)