本店の所在する国で「事業の管理」を行う状況のこと

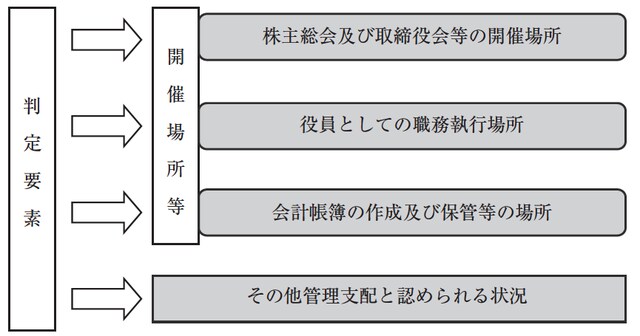

問12 管理支配基準の管理支配とは

Q:適用除外の要件である管理支配基準の管理支配とは、具体的には、どのような状況をいうのでしょうか。

A:管理支配基準の管理支配とは、特定外国子会社等がその本店又は主たる事務所の所在する国又は地域において、事業の管理、支配及び運営を行っていることをいいます。

(措通66の6-16)

具体的には次の判定要素を検討することになります。

(注)特定外国子会社等の事業の管理、支配及び運営とは、特定配国子会社等の主体的かつ実質的な役割を念頭に置いているものです。

したがって、特定外国子会社等の株主総会の開催が本店所在地国以外の場所で行われていること、特定外国子会社等の現地における事業計画の策定にあたり、内国法人と協議し、意見を求めていることなどの事実があるとしても、特定外国子会社等が主体的かつ実質的な役割を果たしている場合には、これらの事実をもって、管理支配基準を満たさないことにはなりません。

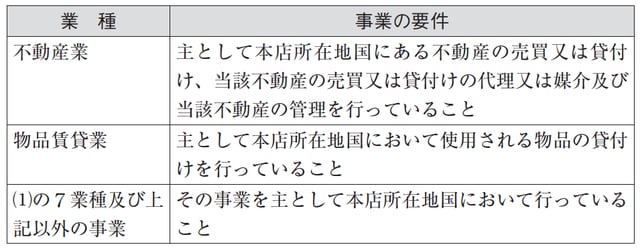

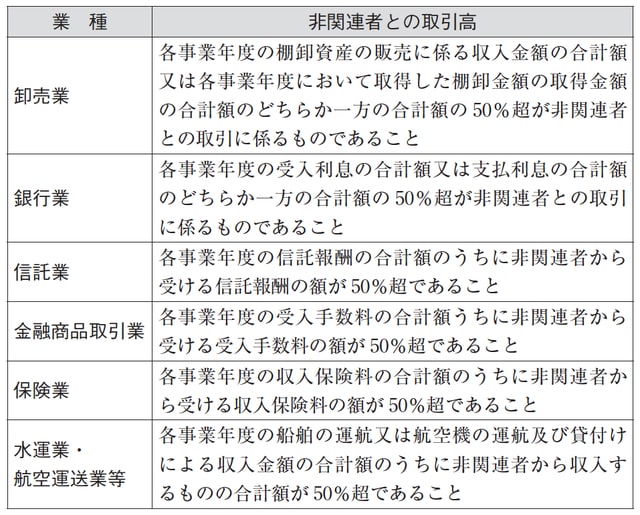

「非関連者基準」及び「所在地国基準」とは?

問13 非関連者基準と所在地国基準

Q:適用除外の要件の非関連者基準及び所在地国基準について教えてください。

A:(1)非関連者基準とは、次の7業種については、業種別に、関連者以外の者との取引高(収入金額等の50%超)によって、タックスヘイブンに本店所在地を有している経済的合理性を判断しようとする基準です。

(措法66の6③一・措令39の17⑩)

(2) 所在地国基準は、次の事業については、本店所在地国において事業を行うことにより経済的合理性を判断しようとする基準です。

(措令39の17⑮)