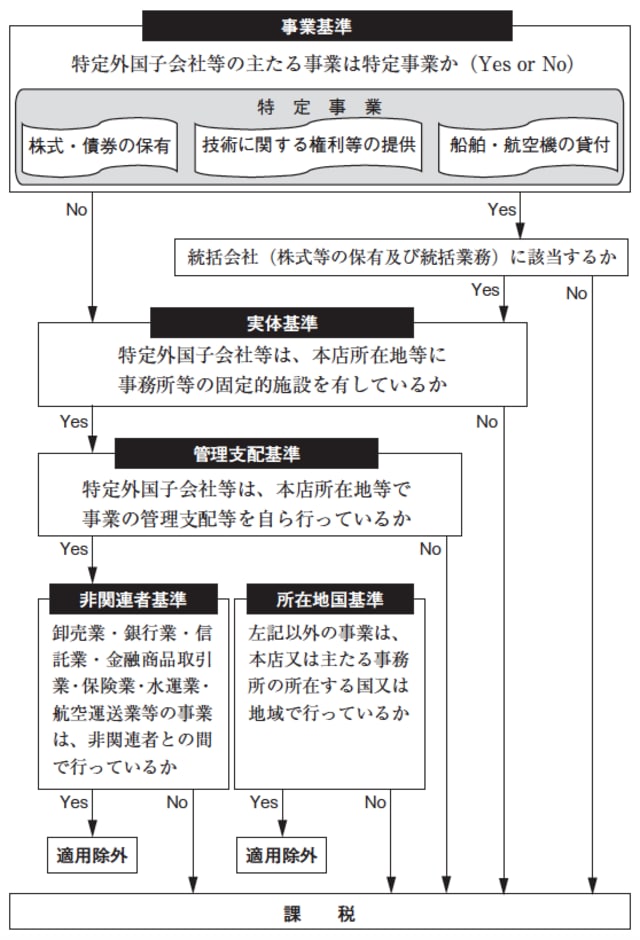

事業基準や実体基準などの要件を検討し、判定

問10 適用除外の要件と判定の過程

Q:タックス・ヘイブン対策税制が適用されない(適用除外)となる要件と判定の過程を教えてください。

A:適用除外となるかどうかは、事業基準、実体基準、管理支配基準及び非関連者基準又は所在地国基準の順番に要件を検討し、判定します。

具体的には、図表1のような手順となります。

[図表1]

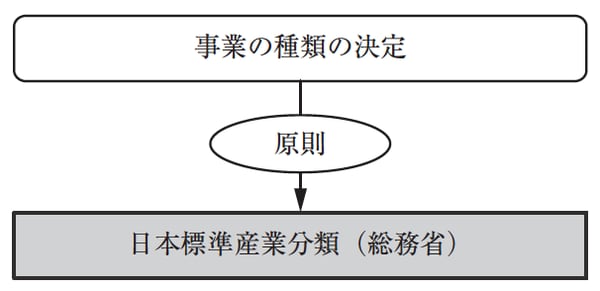

事業の種類を判定する「二つの基準」とは?

問11 事業基準における事業の種類の決定

Q:適用除外の要件として事業基準がありますが、事業の種類は、どのように決定するのか教えてください。また、複数の事業を営む場合の主たる事業は、どのように決定するのでしょうか。

A:事業基準、非関連者基準及び所在地国基準を検討する際の主たる事業は、次の基準により決定することになります。

①特定外国子会社等の事業の種類の決定は、原則として、日本標準産業分類(総務省)の分類を基準として判定します。

(措通66の6-17)

[図表2]

②特定子会社等が2以上の事業を営んでいるときは、そのいずれが主たる事業であるかは、それぞれの事業に属する収入金額又は所得金額の状況、使用人の数、固定の施設の状況等を総合勘案して判定します。

(措通66の6-8)

[図表3]