資本金は「総投資と資本金の比率」に基づいて設定

Question 外資企業の資本金

外資企業の資本金はどの様に決めたらよいでしょうか?また、払込期限などの注意点についても教えてください。

Point

●外資企業の資本金は、業法に特段の定めがある場合はこれに従うが、特にない場合は総投資と資本金の比率に基づいて決定する。

●2014年3月1日の会社法、外資三法の改定により、資本金の払込期限が撤廃された。払込期限は定款に定める必要があるが、5年以内、10年以内などの具体的な年数の記載の他に、「経営期限内の支払い」という記載方法も認められている。

●業法に最低資本金規定がある業種もあるが、これは徐々に少なくなっている。

Answer

1.資本金の設定方法

① 外資企業の資本金設定方法

外資企業は、会社法の最低資本金、業法の規定、総投資と資本金の比率を総合的に勘案し、そのなかで一番大きな金額で資本金を設定する必要がありました。

但し、会社法の最低資本金制限は2014年3月1日に撤廃されましたので(それ以前は、有限責任会社には3万元の資本金制限が設定されていた)、業法に特段の定めがない場合、総投資と資本金の比率に基づいて資本金を設定することになります。

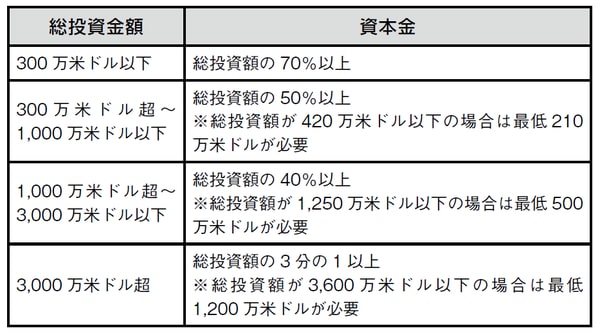

② 総投資と資本金の比率

外資企業に対しては、「中外合資企業の登録資本金と総投資の比率に関する暫定規定(工商企字[1987] 第38号)」により、総投資と資本金の間で以下の比率を守ることが義務付けられています。

[図表1]

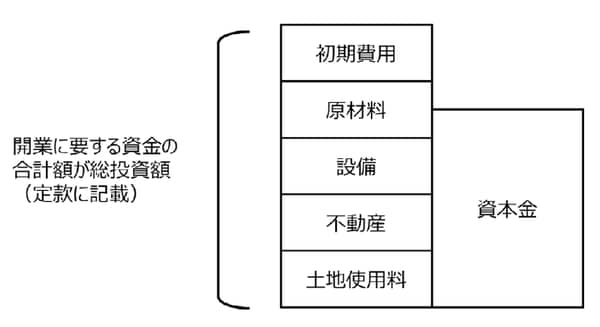

総投資とは何かというと、外資三法には、会社設立のために必要となる資金の合計額と規定されています。生産型企業を例にとると、会社設立後に、土地使用権・不動産を確保し、設備投資、原材料の調達などを行うことで製品の製造が可能になります。この様なかたちで製品を製造・販売し、代金回収ができることで資金繰りがつく様になるわけですが、それまでに必要となる資金が総投資ということになります。

[図表2]

サービス型企業の場合は、生産型企業に比べて必要資金額の算定が難しい面がありますが、同様のルールが適用されています。また、工商企字[1987] 第38号は、タイトルは中外合弁企業となっていますが、独資企業に対しても適用されます。

総投資金額と資本金額は、定款に規定する必要がありますし、対外借入金額にも影響を与える重要な計数となります。

尚、法律上は上記の通りですが、特にサービス業の総投資金額については、明確な根拠が示しにくいことから、行政指導に際しての手段として使用されることもあります。

つまり、総投資規模(必要資金の見積もり)を調整して、高めの資本金設定を誘導する様なことも、可能性としてはあり得ます。

③ 業法の規定

過去には、高額な最低資本金額が設定されている業種が少なからずありましたが、WTO加盟後に徐々にこの様な制限が廃止されていきました。最低資本金が設定されていた代表的な業種として、投資性公司(3,000万米ドル)、国際貨運代理会社(500万元)、ファイナンスリース会社(1,000万米ドル)、外資株式会社(3,000万元)が挙げられます。

但し、「一部の規則及び規範性文書の改訂に関する決定(商務部令2015年第2号)」により、投資性公司、国際貨運代理会社、ファイナンスリース会社、株式会社について、最低資本金制限が削除されました。

この様に、業法に資本金規定がある業種は非常に少なくなっていますが、ネガティブリスト企業の場合(制限類・奨励類ながら出資比率制限などがある企業)、依然として設立認可は商務主管部門の認可が必要であり、この際に行政指導を受ける可能性がありますので、設立候補地での事前の確認が望ましいといえます。

④ 生産型企業

生産型企業の場合、工業用地を使用するという状況があります。この場合、使用面積に対して、一定の固定資産投資額を求める「投資強度」という基準が適用されます。これが総投資額に影響を与え、更に総投資と資本金の比率に基づいて資本金額の設定に関係してきます。投資強度は、地域(1~7等級に分類)・業種によって異なりますので、事前に進出予定地域での確認が必要となります。

資本金払込期限が撤廃、需要に合った払込が可能に

2.資本金払込期限

2014年3月1日の会社法・三資企業法改定により、資本金払込期限が撤廃されました。改定前は、会社法には2年以内の払込み、独資企業法では3年以内の払込みが義務付けられていましたが、これらの制限が撤廃されています。また、初回の払込金額(改定前の会社法では初回20%以上)に関する制限も撤廃されています。現在でも定款には資本金の払込スケジュールを記載する必要がありますが、例えば、5年以内、10年以内などの比較的長期の年数を記載することもできますし、「経営期限内に払込む」と記載しても受理されています。その上で、定款に記載した期間内に、資金需要に合わせて、出資者が任意の金額を払込むことができます。

3.現金出資比率

改定前の会社法では、現金出資比率を30%以上とすることが義務付けられていました(結果として、現物出資比率は70%以内)。但し、この制限も2014年3月1日に廃止されました。

4.現金出資の方法

従前は、海外からの資本金の払い込みは外貨のみ可能でしたが、クロスボーダー人民元決済制度の開始により、「クロスボーダー人民元建て直接投資に関する問題の通知(商資函[2011] 889号)」・「クロスボーダー人民元直接投資に関する問題の通知(商務部公告2013 年第87号)」が施行され、人民元での支払いが可能となりました。但し、ここでいう現金とは、銀行間で国際送金されたもののみを指し、本当の現金を現地で払込んでも出資とは認められませんので注意が必要です。

![中国ビジネス投資Q&A[2017改訂版]](/mwimgs/1/5/226w/img_159e8a73889054df1f21443562e5f4b92630428.jpg)