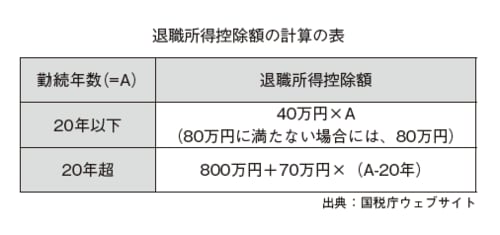

役員退職金では在任1年当たり40万円の控除がある

妻を自社の役員に据えているオーナー企業は多いものです。しかし、妻が役員としての責務を果たしているにもかかわらず、その功績に見合った役員報酬の支払いや退職金の準備をしていない会社が多く見受けられます。

これは非常にもったいないことです。特に役員退職金は、在任1年当たり40万円の退職金控除がありますから、大きな節税効果を発揮します。10年で400万円、20年で800万円の退職金を無税で受け取ることができるのです。

所得分散で「超過累進税率」を抑えて税負担を軽減

役員報酬は給与所得となります。給与所得の計算では給与等の金額から給与所得控除を差し引きます。役員報酬を社長とその妻で分散して受け取れば、それぞれ給与所得控除が差し引けますので、世帯における税の負担が減少します。

退職金も退職所得控除がそれぞれ差し引けます。また、給与所得も退職所得も、所得を分散させることにより超過累進税率を抑え、税負担が減少します。

妻が会社にまったく関与していない場合には役員報酬も退職金も否認されるリスクが高まりますが、実際に勤務実績がある場合は胸を張って役員報酬も退職金も受け取るべきだと思います。